他山之石系列-借鏡亞洲鄰國碳定價政策 推動臺灣淨零轉型

文:黃偉任(臺灣大學風險社會與政策研究中心助理研究員)

一、臺灣正式邁入碳有價時代

碳定價制度是各國政府推動溫室氣體減量的政策工具,主要包括「碳稅」與「排放交易機制」。自2013年起,世界銀行每年於5月發布《碳定價現況與趨勢報告》,提供全球最新的碳定價機制資訊及長期減碳目標的趨勢。2024年《碳定價現況與趨勢報告》首次將臺灣的碳費納入全球碳定價覆蓋範圍內並設定每噸碳排放費用為10美元,但實際徵收金額仍在審議中,截至2024年7月4日前尚無定案(World Bank,2024)。

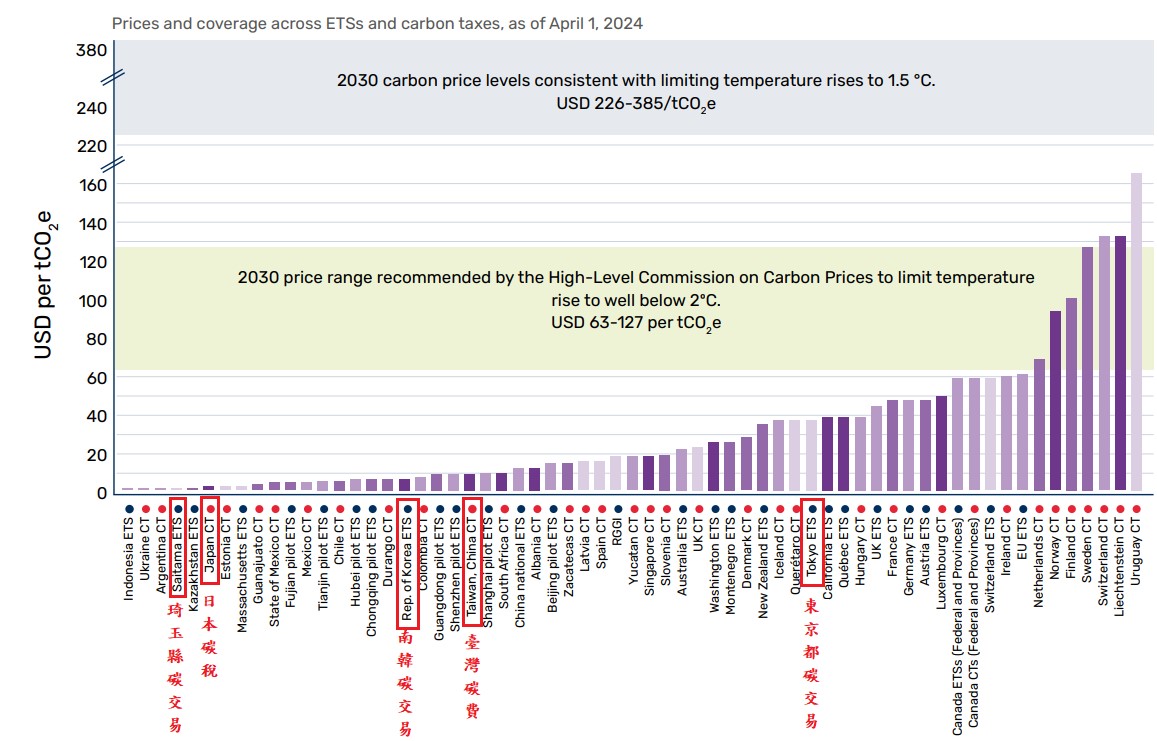

圖1 2024年4月1日為止的全球碳交易與碳稅的覆蓋範圍與價格圖

資料來源:World Bank(2024)

2024年5月上任環境部部長彭啟明表示:「聯合國氣候變遷大會決議是排碳有價,排碳就是成本,企業必須納入考量。」徵收金額將由碳費費率審議會制定,並參考日本、韓國、新加坡等鄰近國家的經驗,預計在2024年底前公告費率(邱琮皓,2024)。

以下比較日本與韓國的碳定價制度,嘗試找出我國碳定價未來發展的趨勢,以期促進臺灣產業減碳下的轉型。

二、臺灣、日本、南韓比較

(一)臺、日、韓溫室氣體排放現況

目前世界各國碳排數據大多更新至2022年,日本2022年的溫室氣體排放量為10.82億噸,人均排放為8.61噸/年;韓國的溫室氣體排量為6.32億噸,人均排放量為12.26噸/年;臺灣的溫室氣體排放量為2.75億噸,人均排放量11.52噸/年(European Commission,2023)。

表1 臺灣、日本、南韓三國溫室氣體排放量統計表

|

國家(2022年) |

總排放量-噸/年 (二氧化碳當量) |

全球排名 |

人均排放量-噸/年 (二氧化碳當量) |

全球排名 |

|

日本 |

10.82億 |

5 |

8.61 |

28 |

|

南韓 |

6.32億 |

9 |

12.26 |

18 |

|

臺灣 |

2.75億 |

24 |

11.52 |

20 |

資料來源:European Commission(2023)

臺、日、韓三國不論是總排量或是人均排放皆屬全球前段,都面臨國際的減碳壓力,如歐盟的CBMA機制,日、韓兩國早已實施碳定價機制,臺灣雖然已經於2023年2月正式公布氣候變遷因應法(以下稱「氣變法」),但目前仍有許多關鍵子法尚未訂定,顯示立法進程已落後,應該盡速完備碳定價機制,方能接軌國際上的要求。

(二)臺、日、韓發電能源結構

觀察這三個國家的發電能源結構(如表2)可看出,化石燃料的占比都超過50%,臺灣更高達80%以上(Ember,2024)。這突顯過去在沒有碳定價機制之下,臺灣經濟依賴大量的溫室氣體排放來發展。也表示過往單靠政府鼓勵節能或汰舊換新設備及依賴公民團體的倡議效果有限,需要以強制性的碳定價機制來擺脫強烈依賴化石燃料的發展路徑。

表2 臺灣、日本、南韓三國發電能源結構占比表

|

2023年 |

燃煤 |

燃氣 |

核能 |

太陽能 |

生質能 |

水力 |

風力 |

|

臺灣 |

42.2 % |

39.6 % |

6.3 % |

4.6 % |

X |

2.2 % |

2.5 % |

|

日本 |

32.3 % |

32.8 % |

7. 6% |

10.8 % |

4.9 % |

7.3 % |

0.9 % |

|

南韓 |

33 % |

27.6 % |

29.4 % |

4.8 % |

3 % |

0.6 % |

0.6 % |

資料來源:Ember(2024)

(三)臺、日、韓採取的碳定價機制模式以及費用

1.日本碳定價機制

日本的碳定價制度主要由碳稅和排放交易系統(非全國)組成。旨在減少溫室氣體排放並促進再生能源的發展。

(1)碳稅

在第一次石油危機後,日本開始對化石燃料課徵「石油石炭稅」(屬能源稅),最初目的是降低對進口能源之依賴。至2012年,為因應全球暖化問題與達成溫室氣體減量目標,日本導入了碳稅,決定在既有的「石油石炭稅」中附加徵收「地球暖化對策稅」。該稅適用於化石燃料並以二氧化碳排放量為基準,最終達到一公噸排量收取約289日圓。日本政府除了前述碳稅外,也針對石化燃料徵收附加稅等稅收,經由經濟產業省試算後,實質碳定價已達到6,301日圓(黃孔良,2023)。

(2)排放交易系統(ETS)

儘管日本目前仍沒有全國性的排放交易系統,但有如東京都和埼玉縣,建立地方性的ETS。東京都ETS於2010年啟動,適用於商辦和工廠,設定了排放上限,參與者可通過交易排放配額達到減碳目標並屬強制性質,如未達到設定目標將有相應罰則。埼玉縣ETS則是屬於自願性質,於2011年啟動,同樣以商辦以及工廠為管制目標(林孟緯,2022)。

2.南韓碳定價機制

韓國的碳定價制度以排放交易系統為主,並無碳稅(費)的機制。是亞洲第一個實施全國性強制碳排放交易的國家。

(1)碳交易機制

韓國政府於2012年通過GHG排放權分配及交易法案(ETS ACT),並於2015年施行。韓國的ETS採用配額分配與交易機制,根據企業的歷史排放量分配初始配額,企業可通過市場交易獲得額外配額或出售多餘配額。此外,韓國政府在2021年通過《對應氣候危機的碳中和與綠色成長基本法》中,並未納入碳稅或碳費,而是修訂國家溫室氣體減量目標納入碳排放交易制度中,以要求受溫室氣體排放管制的企業配合達成減量目標(黃孔良,2023)。

南韓每公噸碳價到2019年最高來到34.79美元/噸。然而後續南韓碳交易市場的價格持續重挫,至2024年7月已跌至6.46美元/噸(KRX,2024)。對此,韓國開發研究院提出看法表示,南韓國內憑證價格的下跌歸咎於結轉限制制度。這套制度對一年內可結轉的碳信用實施限制,最高不得超過今年和明年碳信用淨銷售額的兩倍。這項規定降低了企業購買碳信用的需求,並增加了本年銷售的碳信用數量,進而壓低碳信用的價格(林聰毅,2023)。

3.臺灣碳定價制度

臺灣採用碳費作為政策工具,與碳稅不同之處在於碳費屬於專款專用,因此在使用上有其限制。

(1)碳費機制

臺灣分別在2006年、2008年與2015年共有三次碳稅政策實施的機會之窗,但最終都以失敗告終。儘管這三次機會為社會討論碳稅機制創造了空間,但未能引發強烈要求政府實施碳稅制度的社會運動。因此,難以打破強烈依賴化石燃料的經濟結構(Chou,2023)。

隨著歐盟CBAM的預告以及即將開始實施的國際趨勢及壓力下,環境部於2024年4月預告碳費徵收辦法草案,強調碳費是為了增加企業碳排減量之誘因。預計從2025年5月開始徵收2024年的碳排費用。但是詳細費率迄今仍無定案。

三、對臺灣的啟示與建議

相較於日韓已推動碳定價機制多年,如今正是我國推動碳定價的開始,也是產業轉型的契機,產業中的先行者將掌握政府輔助的優勢。

(一)碳費轉向碳稅的趨勢

經濟部多次強調臺灣碳費並非財政工具而是經濟誘因,政策重點不該是「如何多收碳費」,而是「如何降低碳排」。碳費不是財稅,意味著碳費不能統收統支,必須專款專用,無法像碳稅,能藉由調降所得稅或對脆弱群體補助以達到綠色稅制之雙紅利目的。臺灣將有可能規劃並加速邁向碳稅制度。目前針對碳稅的立法條文出現在氣變法第5條:「依二氧化碳當量,推動溫室氣體排放之稅費機制…。」

(二)碳交易制度的趨勢

我國法規中有明確規範碳交易及碳權抵換機制,並已在2023年成立臺灣碳權交易所。未來透過市場機制推動碳管制,將成為產業轉型的重要工具。不論是韓國碳交易市場的總量管制下的配額交易,或國際碳權的交易買賣,都有可能成為我國未來企業減碳的手段之一,環境部應盡快制訂出完整規範,不但可使企業獲得更多減碳工具,也可以藉由市場機制來加速推動企業減碳與轉型的步伐。

參考資料:

Chou, K. T., & Liou, H. M. (2023). Carbon tax in Taiwan: Path dependence and the h

igh-carbon regime. Energies, 16(1), 513.

Ember.(2024).Yearly Electricity Data. https://ember-climate.org/data-catalogue/yea

rly-electricity-data/

European Commission, Joint Research Centre, Crippa, M., Guizzardi, D., Schaaf, E.

(2023). GHG emissions of all world countries : 2023, Publications Office of the European Union. https://data.europa.eu/doi/10.2760/953322

KRX (2024) 배출권시장 정보플랫폼. Available:

https://ets.krx.co.kr/contents/ETS/03/03010000/ETS03010000.jsp

World Bank(2024).State and Trends of Carbon Pricing 2024. http://hdl.handle.net/10

986/41544

林孟緯(2022),日本碳定價與抵換專案制度,經濟部溫室氣體減量管理推動辦公室,

https://go-moea.synology.me/downloadmsg3.php?id=149。

林聰毅(2023),韓碳權價跌 衝擊淨零減排,經濟日報,

https://money.udn.com/money/story/5599/7312056%E3%80%82。

邱琮皓. (2024). 碳費至少年底上路-環境部長彭啟明:減碳是轉型機會. 倡議家.

https://ubrand.udn.com/ubrand/story/123646/7993429

黃孔良(2023),碳管制政策措施之比較及日韓發展現況,國家原子能科技研究院,

https://www.nari.org.tw/fileshare/dl/2159.pdf。