2025年全球與臺灣經濟展望

文:王健全(中華經濟研究院副院長)

一、 前 言

2024年臺灣經濟在AI爆發性的成長,帶動產業鏈業績、出口起飛,以及庫存水位降低投資轉趨積極,再加上股市熱絡的效應下,民間消費表現也不差,經濟成長率在4%以上。

展望2025年,經濟的變數增加,包括國際貨幣政策的走向、川普重新執政下課徵關稅、貿易戰/科技戰的持續,以及地緣政治的衝擊,均對今年(2025年)的經濟成長帶來詭譎多變的影響。

國內方面,AI的爆發力能否持續力道,進而帶動半導體、伺服器的熱絡發展?庫存壓力的減輕可否帶動未來成長的動能?以及中國大陸經濟弱化、及其傳統產業傾銷的影響,會不會引發另一波的價格戰,衝擊傳統產業呢?在服務業上,央行的第七波信用管制、通膨維持在2%左右,會不會影響消費的成長力道呢?

另一方面,美國股市的興衰對臺灣股市有指標作用,勢將影響臺灣股市及服務業、消費的成長,值得我們正視。

有鑑於此,本文旨在探討2025年全球及臺灣的經濟展望,並分析影響全球經濟成長的若干變數,包括美國的降息政策、美國總統大選、地緣政治、中國經濟弱化等等因素對全球及臺灣經濟的影響。最後提出在上述因素交錯下,臺灣政府及企業的可能因應策略。

二、 2025年的經濟展望

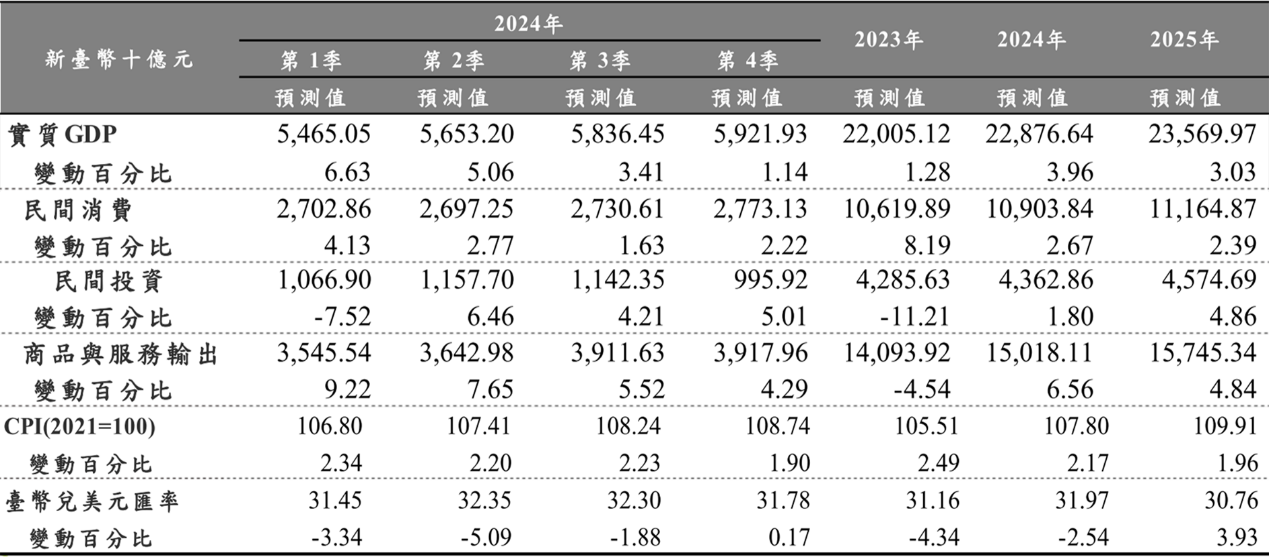

如同前述,2024年因為AI需求的爆發,引發出口、投資增加。加上股市大漲的財富效果,消費也跟著上揚,因此,2024年全年的經濟成長率可望達到4%左右的成長。展望2025年,全球經濟持平或些許下滑,變數也跟著增加。

不過,2024年出口的基期高(6.56%),故根據中華經濟研究院展望中心(2024)的估計,2025年出口成長率約4.84%。而民間投資則有較大幅度的成長(4.86%)。

在民間消費上,因股價指數處於高點、震盪加劇,加上央行的第七波信用管制而使房市面臨修正,在財富效果持平影響下,消費也會往下滑落,中華經濟研究院的估計約為2.39%。整體而言,2025年的經濟成長率仍可維持3%左右的成長(見表1)。

表1 2024年第四季及2025年臺灣經濟成長預測

資料來源:中華經濟研究院經濟展望中心,「2024年第四季臺灣經濟預測」簡報,2024.10.25。

至於中央銀行、主計總處對今年經濟的預測分別為3.23%與3.27%。他們比較樂觀原因在於:沒有將川普上臺的變數納入考量,或者考慮到川普上任的變數少、認為川普可能會先減稅再課徵關稅,所以對經濟衝擊比較大的年份是發生在2025年而不是在2024年。

不過,根據中華經濟研究院的推估,川普的減稅、課徵關稅等措施多少會衝擊臺灣經濟,加上中國經濟弱化的影響,可能使臺灣今年要達成3%成長率的目標面臨考驗。去年(2024)第四季出口成長熱絡,會不會是因為擔心川普上臺可能課徵關稅,故提早拉貨的效應,值得進一步觀察。

進一步觀察PMI的領先指標,如新增訂單、新增出口訂單、未來6個月的展望等均低於50%,也意味著廠商現在接到的訂單多為短單、急單,長單並沒有想像中那麼多,以至於存貨及客戶存貨指數均處於低點。代表企業對未來的前景與看法仍不明確,因此不敢拉太多貨,包括零組件與原材料。

在各國今年經濟的展望上,美國去年經濟成長不錯、基期墊高的情況下,今年成長率不如去年,但在川普減稅、刺激經濟下,今年成長率仍不會太差,維持在2%左右。

日本去年幾乎零成長,基期低,但在日幣偏低下,出口、觀光維持不錯的行情,以及半導體的熱絡投資也會帶動日本經濟的景氣,故今年景氣優於去年。

歐盟經濟在降息及低基期的帶動下,今年表現不差,但歐盟面臨結構轉型才能持續提高競爭力。德國產業的調整、法國的高政府債務、英國脫歐之後的經濟走向、義大利擺脫債務的困擾等,均是歐洲未來競爭力提升的關鍵。

中國大陸則在房市泡沫、地方政府債務危機下內需不振,雖然政府大力提出財政刺激、寬鬆貨幣,但在資金力道不足、時效太慢,以及習近平「安全重於改革」的半調子改革之下,成長率估計會落在5%之下。

展望兩大強權:美國及中國大陸(占全球GDP將近一半),成長率今年普遍低於去年的情況下,全球經濟預估不會有太強勁的復甦,這是我們應有的體認。

三、未來臺灣經濟成長的可能變數

未來經濟成長的變數不少,我們加以臚列如下:

(一)美國降息及美國經濟的前景

美國在9月份降息了2碼,震驚不少專家,認降息幅度太大是否意味景氣下滑超過預期所致,被解讀為防衛性的降息。不過,隨著美國就業數據的好轉,也讓大家安了一顆心,而且2025年美國經濟預測可望達到2%以上。不過,目前美國雖然9月份就業數據不錯,失業率不高,但新增就業不多、裁員人數也不多,可能在觀望美國總統大選的結果及財政政策的出爐。由表2看出,2013年美國新人僱用率和2024年8月均為3.3%,但失業率卻有很大的不同,2013年為7%,2024年8月則為4.1%,主要是廠商在觀望,觀察景氣的脈動再決定僱用新人或裁員。如果經濟前景不差,會新增更多僱用人口,經濟會持續向上,但如果景氣展望不佳,則可能會到比較大幅度的裁員,造成經濟成長持續向下發展,因此美國總統大選可能是這次美國經濟持續成長或下滑的分水嶺(見表2)。

表2 美國經濟成長的展望

資料來源:經濟日報「美失業率變化,比想像中複雜」,2014.10.13。

美國經濟成長和川普的政策有很大的關係,如果川普基於2026年期中選舉的考量下,先減稅之後再調高關稅,可能使美國2025 年的經濟表現比較好。另一方面,也要考慮美國的降息步伐。如果為了對應通膨、降息速度趨緩,會不會影響全球降息的步調,進而影響全球經濟成長走勢。同時,美國降息趨緩,目前美國利率維持在4.5%左右,今年預估降息兩碼,大概還在4%以上,而政府利率在4%,民間利率至少超過5.5至6%,影響民間的信用貸款、學費貸款、汽車貸款,也會衝擊到中小企業的投資,以及一般民眾的消費水準,至於會不會衝擊消費及經濟成長呢?均值得觀察。

(二)美國總統大選結果及影響

川普勝選對全球經濟的影響,在於川普對企業降稅、對各國進口課徵高關稅,可能會導致美國經濟短多長空,導致二次通膨、美國債務攀升,進而侵蝕美國長期競爭力,並對全球經濟成長帶來較大的衝擊。同時,導致美國中低收入醫療成本提高,但有利美國醫療產業的發展。再者,川普是生意人,對歐盟、日本、臺灣採取無差別待遇,影響各國和美國結盟的企圖心。

至於對臺灣經濟的影響,川普執政,美國經濟可能長期會下滑,最近臺灣經濟對美國市場的依賴性提高,因此,可能會受到影響。再者,一旦美國股市下滑,由於美國股市對臺灣股市有指標性的影響作用,臺灣股市也會受到牽連下滑。美國通膨若居高不下,利率不易降低,高利率勢將衝擊全球經濟成長。

其次,擔心美國動用高關稅對付臺灣,並要求臺灣半導體大力投資美國,我們必須及早因應。若川普當選,會不會居於地緣政治考量,要求入股台積電,政府及台積電都必須沙盤推演,採取可能的因應對策。

另一方面,川普對中國課徵高關稅及至墨西哥、越南投資洗產地的高額關稅懲罰,引發供應鏈成本上漲、供應鏈移轉及半導體對美投資的增加等,做好因應,以維續產業的發展。

表3 川普政策內容及其對全球、臺灣經濟的影響

|

候選人 |

內 容 |

對全球經濟影響 |

對臺灣經濟影響 |

|

|

川 普 |

經濟 |

1. 低稅率、高關稅、管制移民 2. 對中國進口美國商品課徵60%關稅 3. 撤銷降低藥品成本規定 |

1. 美國經濟短空長空,可能導致二次通膨,美國債務攀升,侵蝕美國長期競爭力,對全球經濟衝擊 2. 可能造成進口成本上升,通膨無法降低 3. 美國中低收入醫療成本大幅提高,但有利美國醫藥產業發展 |

1. 美國經濟下滑,臺灣經濟受影響 2. 美國股市下滑,臺灣股市亦受影響 3. 通膨及美國債務攀升,利率下不來,美國利率無法降低,高利率衝擊全球經濟 4. 利率不易下修,不利全球及臺灣景氣 5. 藉此推動臺灣的國際醫療 |

|

其他 |

1. 對敵人、同志採無差別待遇 2. 臺灣搶了美國人半導體工作機會/付美國保護費(Buy America, Pay America),甚至入股臺積電,影響臺積電經營 3. 對俄羅斯相對友好 4. 廢除削減通膨法案(IRA) 5. 推翻拜登的強力競爭政策 |

1. 川普是生意人,對歐盟、日本、臺灣採取無差別待遇,影響和美國結盟的企圖心 2. 不利全球半導體發展 3. 對美國、EU支持烏克蘭有不利影響 4. 不利全球淨零排放推動 5. 不利市場競爭及抑制創新 |

1. 擔心美國動用高關稅對付臺灣,並要求臺灣半導體大力投資美國 2. 臺灣半導體應正視,加強說客、美國投資,降低地緣政治風險,針對入股台積電想好因應做法 3. 提早結束俄烏戰爭對臺灣有利,但俄羅斯有餘力幫助中國,則對臺灣不利。 4. 臺灣在淨零排放有緩衝空間 5. 對NVIDIA有些影響,可能會間接影響臺灣半導體及股市 |

|

資料來源:本文整理。

(三)地緣政治的發展及其影響

就地緣政治而言,過去地緣政治主要在於地理位置的重要性,但最近則擴及一國擁有他國沒有的戰略物資,亦即臺灣的晶片。川普在選前一直放話「臺灣搶了美國人的半導體工作」,因此,川普當選後,不管課徵關稅或其他手段,都會對臺灣半導體產業帶來衝擊。而因應地緣政治的風險,前往海外投資,帶來供應鏈重整及成本,值得正視。

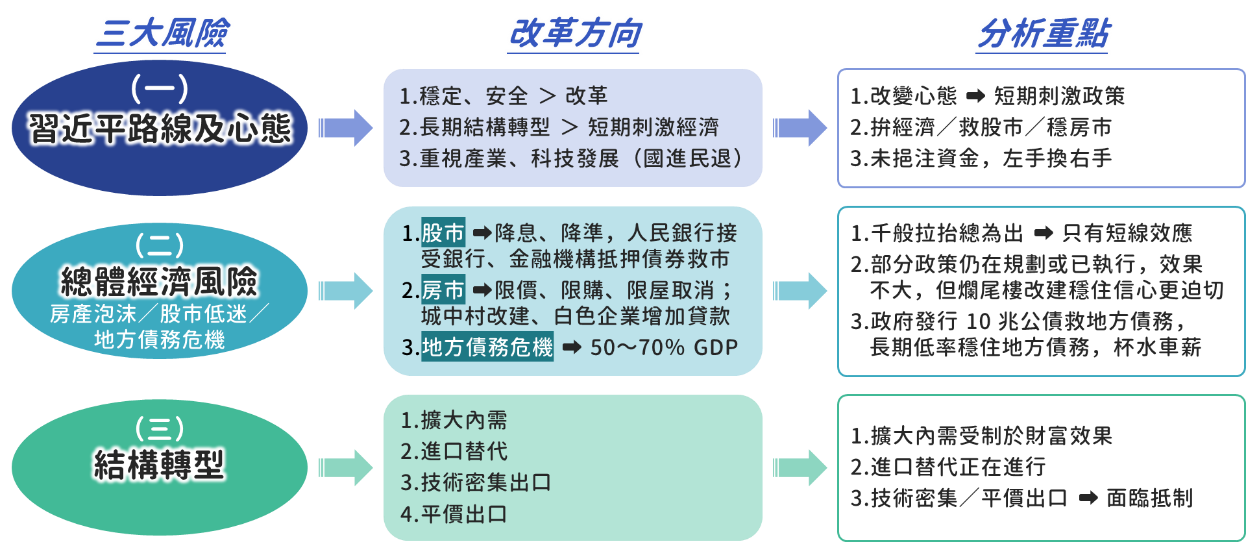

(四)中國經濟弱化的影響

中國經濟的弱化,是短期或長期的問題,中國陷入三大風險包括:(1)習近平路線及心態;(2)總體經濟的風險,例如房地產、股市泡沫及地方政府債務危機。雖然習近平最近提出不少改革方向,包括降息、降準、振興房市、股市的組合拳(見圖1)。但股市、房市的拉抬只有短線效應,股市先上或下,房市則陷入爛尾樓,而拖累市場信心。地方政府債務則是量體太大,政府目前的措施只不過是杯水車薪。此外,在泡沫解決後,更有結構轉型的改革壓力,因此,中國的中低度成長可能維持5至10年,一旦中國經濟弱化,臺灣的電子資訊業、半導體較成熟製程及傳統產業可能面臨不少的衝擊,值得政府未雨綢繆,預先規劃因應對策。再者,中國低價傾銷,稱之為中國衝擊2.0,對鋼鐵、石化、水泥、太陽能、電動車等的衝擊更加不容小覷。

圖1 中國經濟改革及分析

參考資料:本文整理。