臺灣中小製造業減碳趨勢與展望

文:謝承評(拓墣科技專案副理)

一、全球減碳趨勢概覽

氣候變遷為全球長期關注的重要議題,與之相呼應的減碳活動與永續經營遂成為各界聚焦的重點。國際上溫室氣體排放主要以二氧化碳當量(CO2e)為單位計算,疫情前全球溫室氣體排放成長速度雖有所放緩,但經歷疫情期間的停工缺口後,全球溫室氣體排放量反而因經濟活動復甦放量而快速反轉增加,世界氣象組織(WMO)估計2024年已達416億公噸CO2e歷史新高。

為減緩氣候變遷帶來的各種不可逆衝擊,近年來全球以主要經濟體為首開始設立淨零目標,並對各類產業活動溫室氣體排放進行有效控管,目前國際上普遍以碳定價作為管制手段,主流機制包含碳稅(Carbon Tax)、碳排放交易系統(Emission Trading System, ETS),利用成本概念來制約產業溫室氣體排放。

各國碳定價措施除面向自身內部產業溫室氣體排放之外,為追求公平並有效控管自海外產品進口產生的碳洩漏(Carbon Leakage)問題,以歐盟為首的碳關稅機制也將開始逐步影響全球貿易體系。下表彙整美國、歐盟、日本與中國大陸等國家地區之淨零目標與主要碳定價措施提供參考。

表1 主要國家/地區淨零目標與碳定價措施

|

國家/地區 |

淨零目標 |

主要碳定價措施 |

|

美國 |

l 2030年較2005年減少50%溫室氣體排放量 l 2050年達到淨零排放 |

l 少數州別設有ETS,未有全國性ETS l 2022年中提出「清潔競爭法案」(CCA),以通過二讀但尚未實施 |

|

歐盟 |

l 2030年較1990年減少55%溫室氣體排放量 l 2050年達到淨零排放 |

l 2005年設立全球最早交易系統EU ETS l 預計2026年正式實施「碳邊境調整機制」(CBAM),可能因美國關稅延後1年 |

|

日本 |

l 2030年較2013年減少46%溫室氣體排放量 l 2050年達到淨零排放 |

l 2023年4月實施J-credit碳定價系統,同年展開碳權交易 |

|

中國大陸 |

l 2030年碳達鋒 l 2060年達到碳中和 |

l 2021年7月啟動全國ETS l 2024年1月啟動「國家自願溫室氣體減排交易市場」 |

資料來源:本文自行整理。

就近期國際趨勢來看,隨川普再度就任美國總統,美國能源與淨零策略出現劇烈轉變,包含再度退出巴黎協定、暫停離岸風電租賃、加大燃煤發電力度等。歐洲部分國家也陸續提出希望歐盟針對燃油車等部分產業議題的限制能有所放緩;歐盟亦將延後實施CBAM。種種趨勢令外界浮現低碳轉型是否會出現停擺甚至倒走回頭路的疑慮。不過,低碳轉型雖在短期內會帶來陣痛,但卻是全球經濟體必然過渡的重要階段,預期待相關技術成熟,將可明顯減少低碳轉型帶來的壓力,並加速相關減碳進程。

二、臺灣減碳趨勢分析

(一)臺灣溫排結構解析

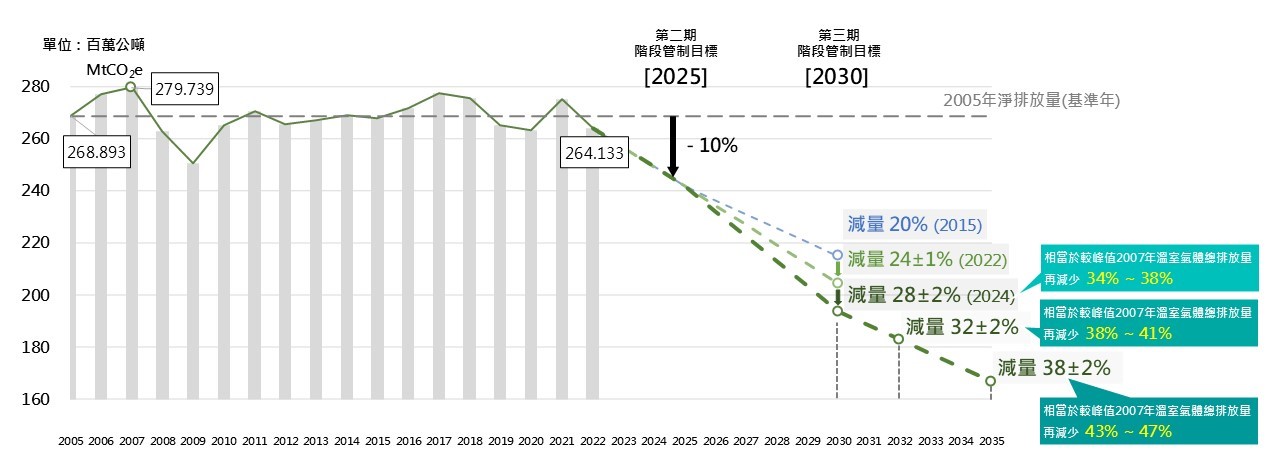

在全球淨零潮流驅動下,我國亦成為積極推動減碳措施的國家之一,目前我國已制定相關淨零目標,除長期以2050年淨零碳排為最終目標外,也依據實際狀況進行階段性目標動態調整。根據2025年1月最新公布的「國家減碳新目標」草案,在階段性目標中,2030年要較2005年減量28±2個百分點;2035年則要較2005年減量38±2%。為達到減碳目標,國內諸如碳費等碳定價工具也逐步就緒,亦將開始推動「臺版CBAM」,整體政策在碳費先行的基礎上,預計2027年執行碳費、ETS雙軌制。

圖1 我國溫室氣體排放階段管制目標

資料來源:環境部氣候變遷署,「國家減碳新目標專區」,2025/1/23。

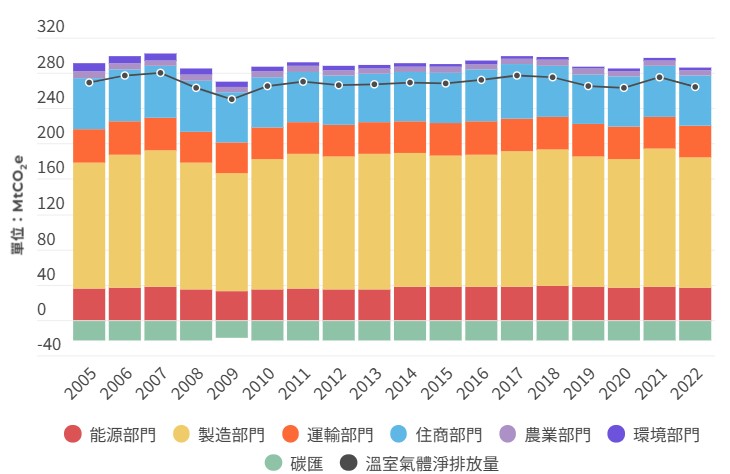

就我國整體溫室氣體排放情況來看,根據環境部「國家溫室氣體排放清冊報告(2024年版)」,我國2022年溫室氣體排放量為285.97百萬公噸CO2e,扣除碳匯21.83百萬公噸CO2e之淨溫室氣體排放量則為264.133百萬公噸CO2e。其中,碳排大戶[1]排放量占我國整體排放量的8成左右。

進一步就部門別觀察,基本上能源部門發電所產生之溫室氣體排放量應為最大宗,但若將能源部門溫室氣體排放量分拆至各部門用電之間接碳排放後,製造部門的溫室氣體排放量為146.89百萬公噸CO2e,占比高達51.37%,顯示製造業活動在減碳進程中的重要性。

圖2 我國溫室氣體排放量統計與來源部門(2005-2022)

資料來源:環境部氣候公民對話平臺,2024/6/25。

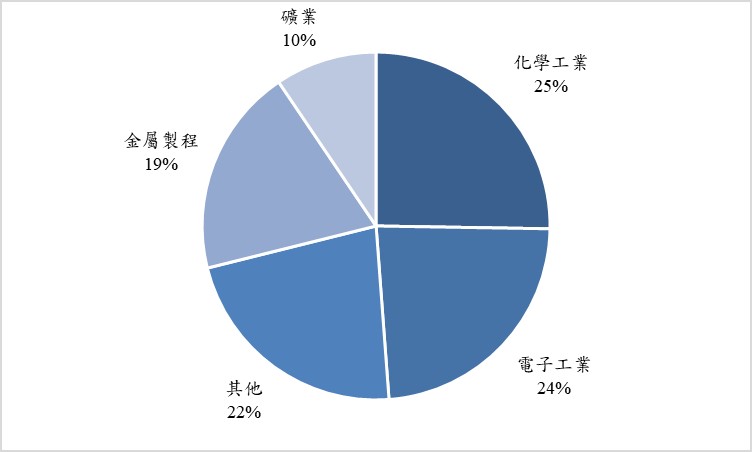

而根據產業類型不同,其碳排放規模有存在明顯差異,就2022年而言,我國最主要製造部門碳排放來源以化學工業37.09百萬公噸CO2e為最,其次則為電子工業的34.61百萬公噸CO2e,鋼鐵等金屬製程產業亦有28.52百萬公噸CO2e。

圖3 我國製造部門次產業碳排放占比(2022)

資料來源:環境部氣候公民對話平臺暨本文自行整理。

(二)臺灣製造業低碳轉型進展

製造業作為我國最主要碳排放來源,為達到我國階段性減碳目標,「國家減碳新目標」草案要求2030年製造部門碳排要較2005年減少18%。檢視近期減碳成果,根據環境部「第二期製造部門溫室氣體減量行動方案112年成果報告」統計,年度成果包含輔導403家工廠進行製程設備汰舊換新、提供3,214家工廠節能技術診斷、輔導120家業者導入永續生產製程、輔導15家業者完成國際CSR報告書等,相關措施形成的溫室氣體減排量為1.5百萬公噸CO2e。

儘管現階段臺灣製造業的主要碳排大戶以大型企業為主,但國內中小型製造業者數量占整體製造業比重超過9成,是我國製造業的重要組成。受國際供應鏈與客戶大廠要求,以及歐盟等先進經濟體法規條件逐步轉嚴等趨勢影響,為減少各類潛在衝擊,中小型製造業亦為政府積極推動低碳轉型的目標。因此相關政策成果除大型製造業者有所貢獻外,其中亦不乏中小型製造業者的積極參與。

過往我國針對中小型製造業的減碳政策大多聚焦在初步的減碳知識建立與碳盤查輔導階段,業者也多在評估相關策略可帶來的效益。而隨近期政府「深度節能」政策方針推動,預期面向中小型製造業的低碳轉型政策將大幅由碳盤查輔導轉向具體減碳措施落地,有望進一步推動業者的低碳轉型進程。

三、臺灣中小型製造業的減碳挑戰

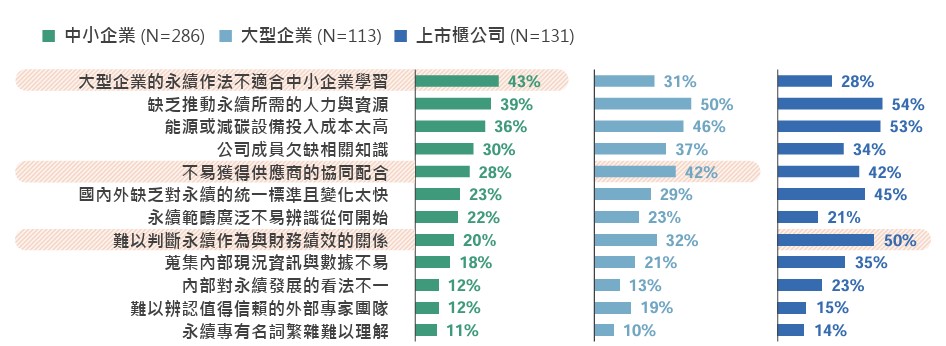

雖然我國中小型製造業減碳活動規模正持續擴張,但現階段不少業者仍面對來自自身結構或外部環境的挑戰。根據政治大學商學院信義書院發布的「2024臺灣企業ESG調查報告書」,目前我國多數中小企業認為推動企業永續的主要困難包含大型企業作法不適合中小企業、缺乏相關人才與資源、能源與減碳設備投入成本太高等,同時對於轉型標竿案例、內部教育訓練、外部進修課程等資源亦有大量需求。該調查結果顯示中小企業不論在資金、人才、技術面都存在大量挑戰,尤其製造業因製程研發等需求所投入的資金往往較高,相關挑戰對於中小型製造業者而言可能更加嚴峻。

圖4 我國企業面臨的永續行動挑戰

資料來源:國立政治大學商學院信義書院,「2024臺灣企業ESG調查報告書」,2024/10/25。

值得注意的是,儘管面對各類挑戰,近年國內已有越來越多中小型製造業者主動投入低碳轉型行列,該現象尤以二代接班企業為最,許多二代接班業者嘗試突破過往傳統製造業框架,奠基於永續經營理念,願意投入資金進行低碳發展。隨永續觀念普及化與政府政策綜效逐漸擴大,可以期待我國中小型製造業克服障礙並進一步建立具備競爭韌性的永續經營條件。

四、中小型製造業低碳轉型未來展望

展望未來,近期美國關稅不確定性可能成為影響我國製造業減碳活動最主要的衝擊來源,關稅壓力將對業者形成額外負擔,尤其多數中小型製造業金流空間相對不足,或將影響業者已排定的減碳措施實施時程。不過,長期觀察,隨氣候變遷影響日益嚴峻,業者仍要有效運用政府提供的政策資源,持續積極透過低碳製程技術、再生能源、碳足跡管理等方式,來因應國際間逐漸落實的各類碳關稅機制或其他碳定價工具。