關鍵專利佈局趨勢探討:運輸、節能及廢棄物管理領域

文:張晏恂(思為國際專利商標事務所專利部副理/專利師)

一、引言

永續發展已成為當代企業經營的熱門發展指標,其中,以ESG為中心擴展出的經營策略,扣入環境保護(Environment,E)、社會責任(Social,S)以及公司治理(Governacne,G)三個要素;將ESG納入整體商業模式的企業,未來將能在實踐社會責任的同時,提升公司價值。

國內ESG法規近年逐步更新,由《上市上櫃公司永續發展實務守則》到《上市櫃公司永續發展路徑圖》,具體規範公司在從事包含研發、採購、生產、作業及服務在內的營運活動(第15條),需依照降低自然環境衝擊之原則,例如減少碳足跡、增加能源使用效率、廢棄物管理及水資源管理等。

換言之,如何妥善規劃、開發公司服務與產品,達到減少資源及能源消耗、降低汙染物排放、妥善處理廢棄物並循環利用,達到資源最大限度的永續使用,將是當前企業經營的重大課題。

本文將藉由探討運輸、節能及廢棄物管理領域的ESG專利佈局趨勢,提供企業由專利佈局趨勢重新盤點自有專利,作為授權、被授權、讓與等商業策略的指引,經營出滿足永續發展趨勢的指標型企業。

二、ESG關鍵專利佈局趨勢

2.1 運輸

多數國家訂下在2070年以前達到碳中和,能源轉型將成為運輸領域技術發展的主要驅動力;國際能源署(International Energy Agency,IEA)報告指出,2024年電動車銷量(包括純電動車和插電式混合動力車)超過1,700萬輛,同比增長超過25%;即使2025年面臨多方政治經濟等不穩定因素,IEA仍預測全球電動車銷量將達到2,000萬輛以上,這種爆炸性成長反映著電動車在整車市場中佔有率將由2020年約4%躍升至25%;顯然地,電動車將成為運輸領域朝向永續發展轉型的關鍵助力。

一輛電動車需滿足多面向的需求,從車體結構、馬達系統、車用電子到電池模組;尤其,電池模組在成本結構中佔比最大,達30至35%;電池模組開發也面臨多個性能向度的挑戰,包括高能量密度、高功率密度、高倍率充放電、高循環壽命、高安全性、低自放電率與低成本。

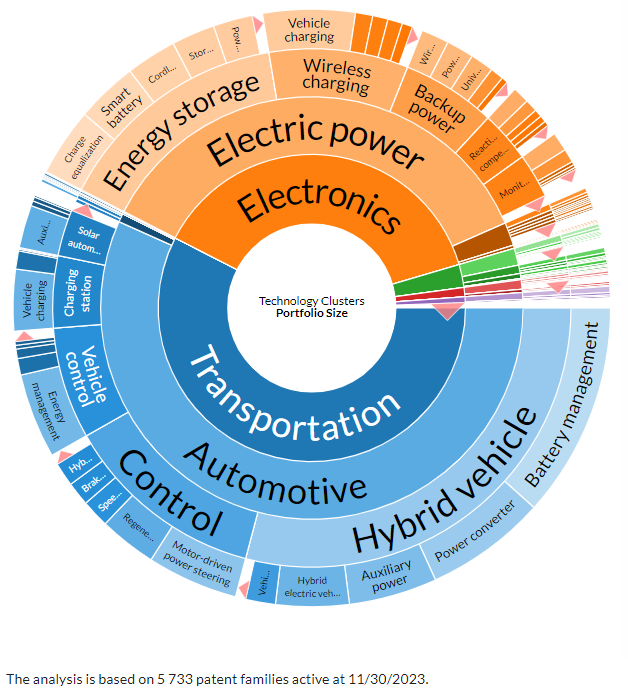

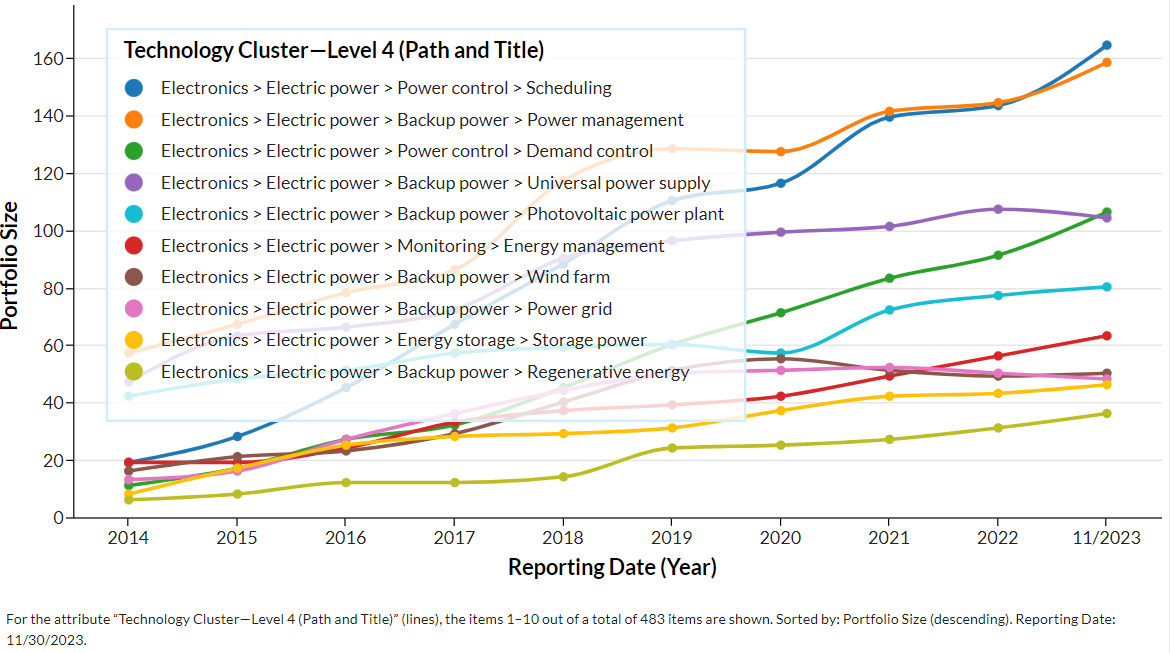

圖1、運輸領域技術聚類分析及有效專利成長趨勢

(Powered by LexisNexis)

圖1係由世界智慧財產權組織(WIPO)所提供的「IPC綠色清單」中,選取「運輸」相關大類的國際專利分類號(International Patent Classification,IPC)檢索獲得的專利技術,進行技術聚類分析的結果。

由圖1左欄技術聚類分析可見,「運輸」領域的關鍵專利佈局有兩大主軸:「電子科技(Electronics)」與「運輸科技(Transportation)」。

在「電子科技」之下的二階次類為「電力科技(Electric Power)」,三階次類則為「儲能(Energy Storage)」、「無線充電(Wireless Charging)」以及「備用能源(Backup power)」。

在「運輸科技」之下的二階次類為「汽車(Automotive)」,三階次類則為「混合動力車(Hybrid vehicle)」、「電控科技(Control)」、「車輛控制(Vehicle Control)」、「充電站(Charging station)」。

顯而易見地,「運輸」領域中,環境友善的關鍵專利佈局正是環繞電池模組技術進行電動車的整車開發;在兩大技術聚類下,克服「儲能」、「備用電源」、「混合動力」、「充電站」等次要技術聚類的核心議題皆強烈的連結電池模組、電池系統與電池管理技術;圖1右欄也顯示,「電池管理」的專利佈局不僅逐年攀高,更遙遙領先其他技術類別。

簡言之,「運輸」的關鍵專利佈局正環繞著電池技術建構出系統化的專利保護網。

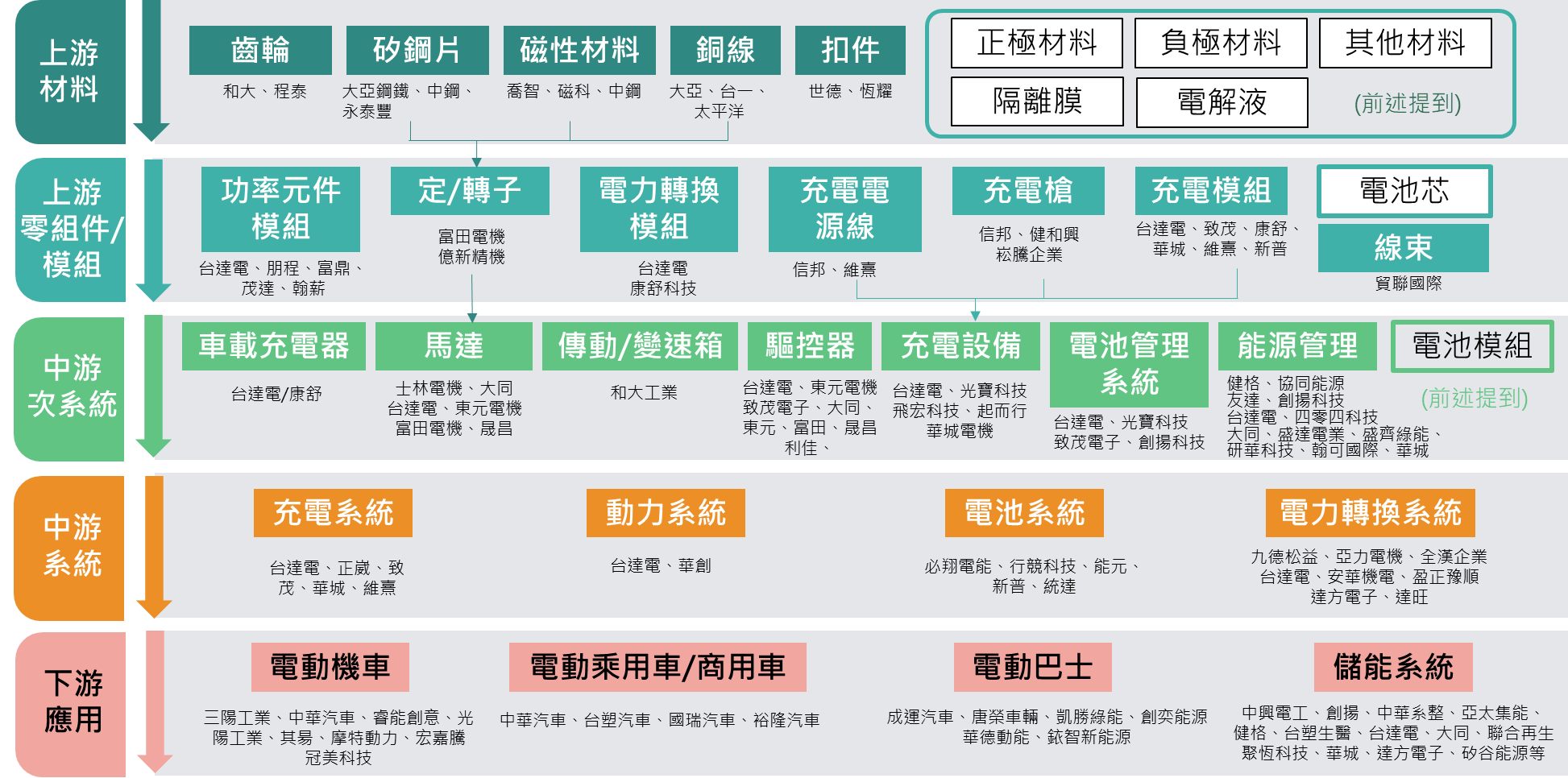

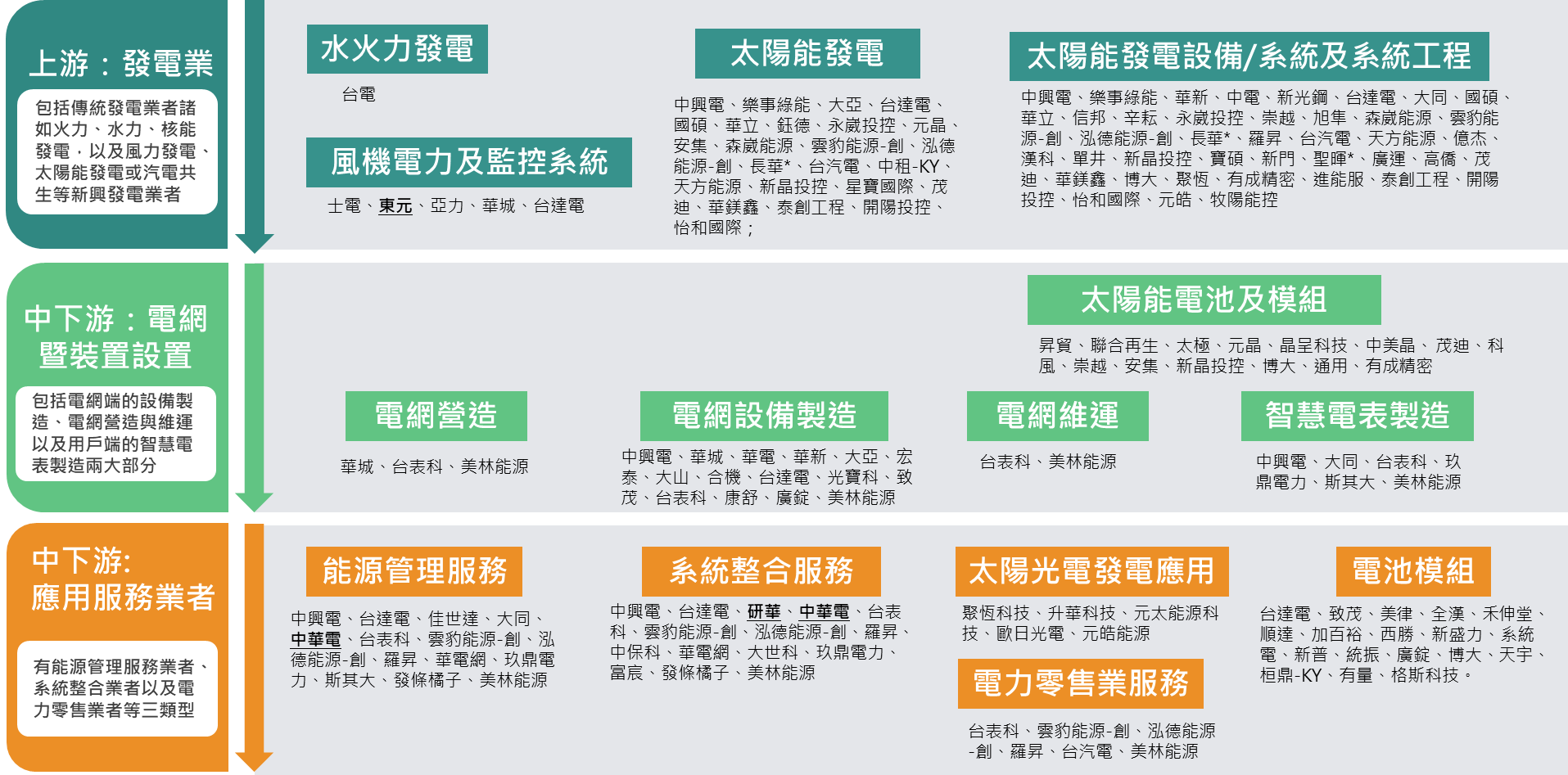

除此之外,如圖2所示,國內已具備成熟且完整的電動車產業鏈;由上游的電池材料、零組件,中游的次系統與系統整合,整備出車載充電器、馬達、充電設備、電池管理系統,到充電系統、動力系統等,乃至下游的整車組裝與儲能系統建造,能夠快速且靈活地進行橫向及垂直整合。

圖2、國內電動車產業鏈

(資料來源: 廠商公開資料;思為國際專利事務所團隊彙整,綠色貿易資訊網站)

2.2 節能

「節能」不僅是透過創新技術提高能源使用效率,也是國家邁向能源自主,增強企業與社會韌性的關鍵之一,因此被IEA視為邁向淨零轉型的首要策略;臺灣在110年宣示2050淨零轉型目標,並將「節能」納入「12項關鍵戰略行動計畫」;近年,除發展多元綠能外,「深度節能推動計畫」(113-116年)則期望持續提升能源使用效率,促進節電,並帶動節能投資。

隨著多項淨零轉型計畫的推動,2025年國內再生能源預估佔比將達到15至20%,但電網穩定性仍是嚴峻的挑戰;作為因應,電網及儲能的預算規模將達2,690億新臺幣,而年度電池儲能裝置目標更達590MW;根據彭博新能源財經(BNEF)報告指出,預估2030年全球儲能市場將增長到每年部署442 GWh,年複合成長率將達到21%。

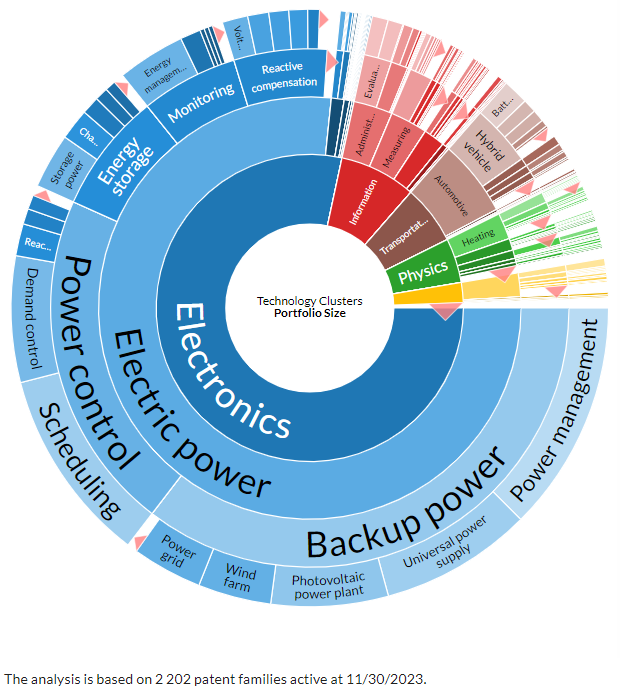

圖3、綠色電網技術聚類分析及有效專利成長趨勢

(Powered by LexisNexis)

圖3係由「IPC綠色清單」中選取「綠色電網」相關IPC分類號進行檢索的專利技術聚類分析結果。

由圖3左欄可見,「綠色電網」的關鍵專利佈局在於「電子科技(Electronics)」,其二階次類以「電力科技(Electric power)」為主,三階次類則聚焦「備用電源(Backup power)」及「能源控制(Power Control)」。

「綠色電網」涉及的環境友善技術聚焦在整合儲能裝置與能源輸出入控制的系統技術開發;結合圖3右欄可知,「能源控制」的技術聚類中,「電控排程(Scheduling)」與「需求控制(demand control)」是該領域的關鍵專利佈局趨勢;可以期望的是,隨人工智慧的技術成熟,精準排程與需求控制的技術發展指日可待;未來,用戶可以透過系統自動地調節關鍵負載的電量配給,電網輸配將更具彈性,以補強再生能源電網的穩定性。

申言之,未來「節能」的關鍵專利佈局將環繞著智慧型態的綠色電網進行,而在增強國家能源安全的前提下,綠色電網技術可望展現出超高的市場滲透率。

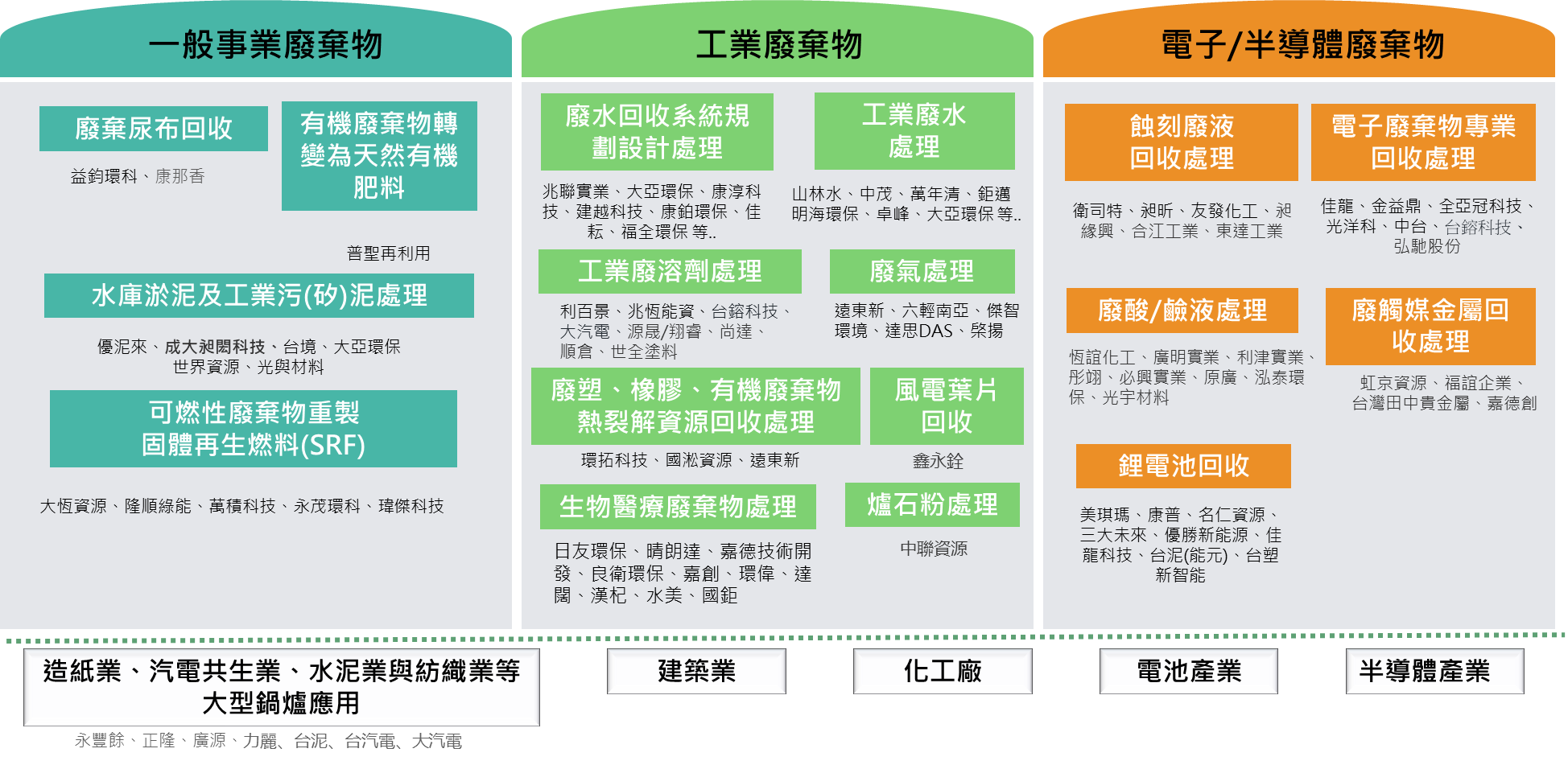

從國內產業鏈來看,圖4顯示綠色電網產業鏈漸趨完善;由上游的發電業,垂直向下整合中下游的電網營造、設備製造、維運,乃至能源管理服務、系統整合服務與儲能設備(電池模組)的系統化整合,有望隨著政策推動與政府投資滿足規模經濟的條件。

圖4、國內綠色電網產業鏈

(資料來源: 廠商公開資料;思為國際專利事務所團隊彙整,綠色貿易資訊網站)

2.3 廢棄物管理

根據聯合國開發計畫署(UNDP)研究報告6指出,2025年預估約有90萬噸待除役鋰電池;隨着電動車持續發展,預估2040年全球鋰電池回收規模將達到2000萬噸;回收量迅速成長,但鋰電池回收處理量每年僅約35萬噸,無法滿足快速增長的回收市場。

鋰電池回收在臺灣仍是發展中產業;近年,電動車領牌數量持續攀升,鋰電池回收市場的爆炸性成長將帶來多項挑戰;當前,國內業者僅約5至6家,而鋰電池回收處理量每年僅約1,596噸,未來勢必遭遇鋰電池回收處理量能不足的問題。

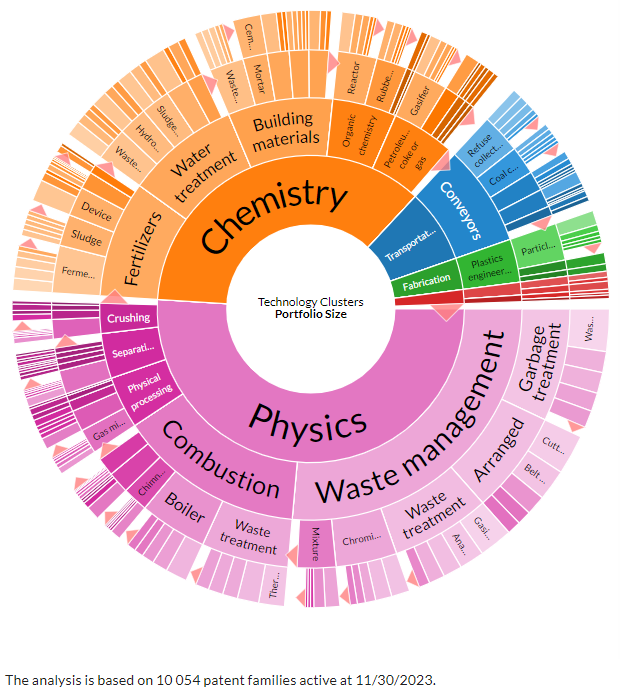

由圖5可見,國內廢棄物處理業者主要集中在工業廢棄物處理,而鋰電池回收僅是電子/半導體廢棄物處理當中的冰山一角。

圖5、國內廢棄物管理產業鏈

(資料來源: 廠商公開資料;思為國際專利事務所團隊彙整,綠色貿易資訊網站)

危機即是轉機,鋰電池回收顯然是「廢棄物管理」領域的藍海;鋰電池回收涉及物理拆解電池模組、電芯放電及物理破碎,隨後以金屬精煉處理,回收電池當中的貴金屬;一般而言,金屬精煉處理採用溼式冶金法和乾式冶金法,分別涉及化學處理及物理高溫處理。

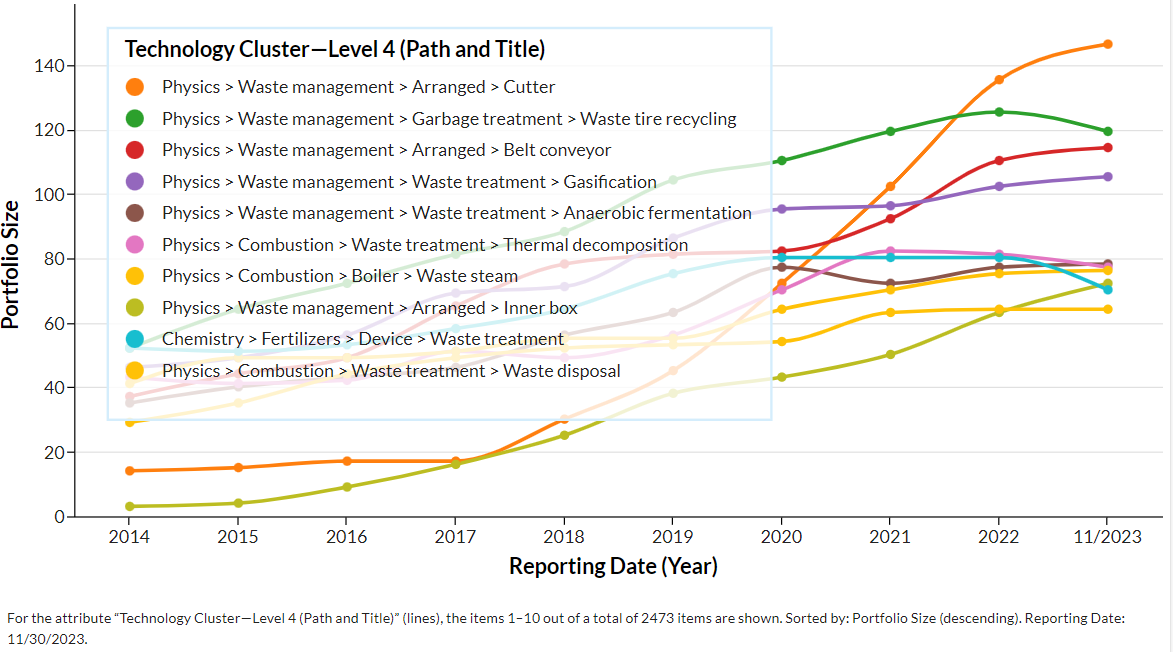

圖6、廢棄物管理技術聚類分析及有效專利成長趨勢

(Powered by LexisNexis)

圖6係「廢棄物管理」的IPC分類號進行檢索的專利技術聚類分析的結果。

由圖6左欄可見,「廢棄物管理」的關鍵專利佈局即涵蓋「物理處理(Physics)」和「化學處理(Chemistry)」;然而,「物理處理(Physics)」二階次類則以「廢棄物管理技術(Waste Management)」、「燃燒(Combustion)」為主,「化學處理(Chemistry)」二階次類則以「堆肥(Fertilizer)」、「廢水處理(Water treatment)」、「廢棄建材(Building material)」為主。

顯然地,「廢棄物管理」涉及的環境友善技術中,鋰電池回收技術是一個龐大的專利缺口,與產業回收量能真空的現實相互吻合;這側面說明,雖然在處理鋰電池已有相應的習知技術,但仍欠缺系統性整合與大規模升級處理量能的相關技術。

總的而言,「廢棄物管理」未來的關鍵佈局方向,可優先佈局鋰電池回收專利技術,或可成為該領域的先行者,阻卻潛在市場競爭者稀釋市場份額。

三、小結

透過專利技術聚類的盤點,可一窺不遠未來的ESG關鍵技術脈動;「運輸」將環繞電池技術朝向系統化整合管理的專利技術保護,「節能」則指向智慧綠色電網的專利技術佈局,在國內有超高市場滲透的展望,而「廢棄物管理」在鋰電池回收技術卻存在龐大的專利佈局缺口,國內競爭者少,尚在專利萌芽時期;在「運輸」、「節能」都涉及龐大的儲能電池需求,特別是大量的鋰電池,鋰電池回收技術的持續發展有望成為ESG關鍵專利佈局趨勢的主旋律。

四、參考資料

1. Trends in electric car markets – Global EV Outlook 2025 – Analysis - IEA

5. Global Energy Storage Market Records Biggest Jump Yet | BloombergNEF