中國大陸管制稀土出口對美中臺產業鏈供應鏈影響研析

文:戴正勛(中華經濟研究院第一研究所輔佐研究員)

稀土作為工業生產的關鍵原材料,據統計,中國大陸控制全球約63%的稀土礦產,以及92%的稀土加工品,藉由集中發展稀土產業以及頒布相關管制措施,作為美中戰略競逐的談判籌碼。

自2025年1月美國總統川普上任後,其發起一系列「關稅戰」與「貿易戰」,而4月以來的「對等關稅」措施,更使全球經濟與金融市場陷入動盪,作為美國首要競爭對手的中國大陸,亦頒布多項反制作為因應,管控稀土出口便係其回應策略的一環。本文檢視中國大陸稀土產儲量與進出口概況,並探討中方將稀土「武器化」之策略,兼論對美中臺產業鏈供應鏈影響。

一、中國大陸稀土儲量、產量與進出口概覽

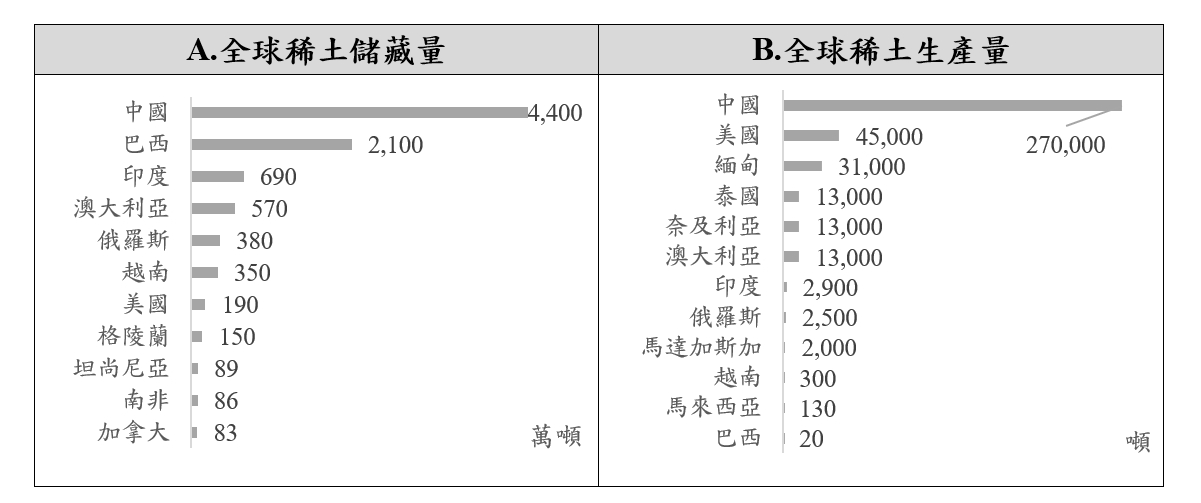

根據美國地質調查局(USGS)統計。儲量方面,2024年底,全球稀土蘊藏量為9,000萬噸;其中,中國大陸為4,400萬噸,占48.9%,居世界之首,較第2名的巴西(2,100萬噸,占23.3%),以及第3名的印度(690萬噸,占7.7%),各高出25.6、41.2個百分點。

產量方面,2024年中國大陸稀土生產量達27萬噸,占全球的69.2%,係全球第一;美國為第2名,生產量為4.5萬噸,占比為11.5%;第3名是緬甸,生產量為3.1萬噸,占比為7.9%;泰國、奈及利亞與澳大利亞的生產量約1.3萬噸,占比皆為3.3%。

資料來源:美國地質調查局(USGS);本研究自行整理。

圖1 全球稀土儲藏量及生產量分布(2024)

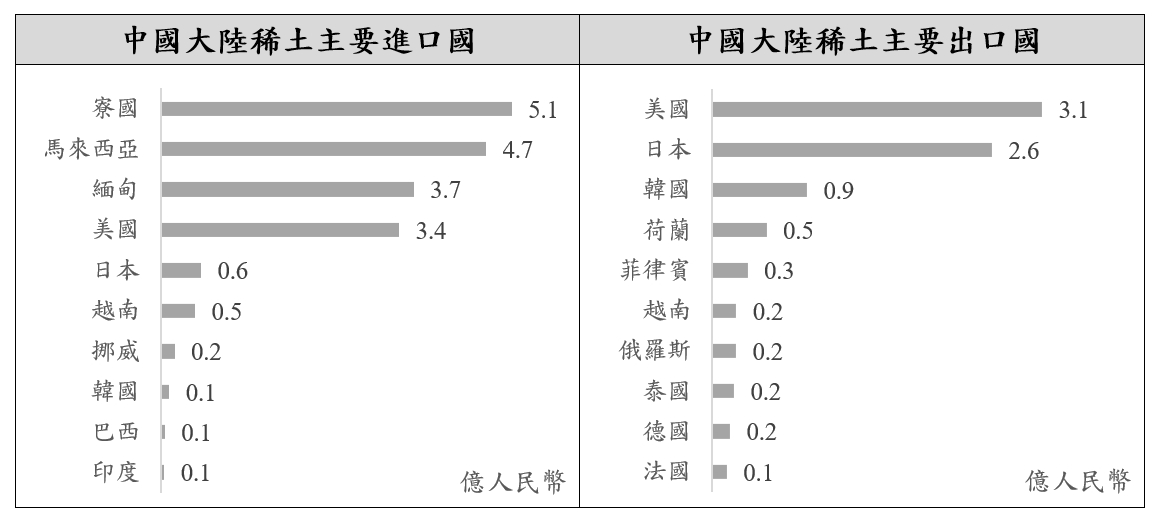

根據中國大陸海關總署統計。進口方面,2025年第1季,中國大陸自寮國進口稀土總額達5.1億元(人民幣,下同),占全球進口的27.1%。馬來西亞為第2名,進口總額為4.7億元,占25.1%。緬甸(3.7億元)與美國(3.4億元)則為第3、4名,各占19.6%與18.4%。

出口方面,2025年第1季,中國大陸對美出口稀土總額達3.1億元,占對全球出口的33.6%。第2名是日本,出口總額達2.6億元,占28.5%。前10大出口國占91.4%,顯示稀土出口高度集中,且美國為中產稀土的最大購買國(圖2)。

資料來源:中國大陸海關總署;本研究自行整理。

圖2 中國大陸稀土主要進口國及出口國(2025Q1)

二、中國大陸以稀土牽制美國關稅威脅

中國大陸將稀土「武器化」有其發展脈絡,中日曾於2010年因釣魚臺歸屬問題產生摩擦,彼時北京便採用稀土管制措施作為懲罰,然當時中方稀土廠商仍粗放發展模式,使管制成效不彰,惟觀察近期發展情勢,其稀土產業影響力已有長足進展。

由上開數據觀之,中國大陸擁有全球最大稀土蘊藏量與生產量,自東協國家(寮國、馬來西亞、緬甸)與美國進口稀土原材料,並於加工後向美國、日本、韓國等先進國家出口製成品。

準此,由北京把控的國際稀土供應鏈已然形成。中方稀土產業發展核心除採掘外,便係生產技術,其從其他國家進口原材料,冶煉加工後再行出口。這些進口國家多為發展中國家,與北京具較佳的政經關係,且位於「一帶一路」沿線,經貿往來頻繁。中方遂得以把控稀土產業鏈的「上游」(原材料)、「中游」(冶煉、生產),而在「下游」(銷售)方面,則藉由「產業整合」與「配額制度」強化其控制力。

產業整合方面,中國大陸於2011年開始整改稀土產業,2015年中國鋁業、五礦集團、北方稀土等6間企業組成「六大稀土集團」,各自帶領整合區域內稀土資源與企業,形成六大集團主導的格局。

中國鋁業、五礦集團、贛州稀土於2021年合併為中國稀土集團,成為全球最大的稀土供應商。當前中方稀土產業的實際控制權集中於「中國稀土集團」與「中國北方稀土集團」兩大國有企業手中,其餘企業僅能在特定區域發揮影響力;此外,北京也從2025年6月起,逐步強化對稀土磁鐵產業的監管作為。多重舉措改變中國大陸「多、小、亂、弱」的稀土產業環境,集中化結構有助於政府推動產業升級、價格調控與稀土出口管制,遏制非法、無監管採礦對環境的影響,並打擊稀土走私及非法販運活動。

配額制度方面,中國大陸亦採用2006年推出的「生產配額制度」,控制稀土出口與供應量。這些配額涵蓋開採、精煉等項目,通常每年發布2次,被視為全球稀土供應的晴雨表。北京已逐步收緊配額獲取資格,2024年僅2間國有集團符合資格;另,北京亦限制技術出口,除早先禁止稀土提取、分離的器材和技術出口外,此前於2023年底,出口禁令再度擴大至稀土磁鐵製造技術。北京遂大幅放緩自2024年以來的供應成長速度,2024年總採礦配額年增率僅5.9%,與2023年的21.4%相比,下修15.5個百分點。

除實務因素外,法規因素亦為北京推動稀土「武器化」的關鍵。2024年10月生效的《稀土管理條例》標誌著稀土作為國際博奕武器的條件終於成熟。北京其後不再採用直接禁止出口的手段,而是採用申請、審查、核准、出口、期限等一系列管控步驟,以求在強化議價能力的同時,不違反世界貿易組織(WTO)的相關規定。

此前於2025年4月頒布之〈對部分中重稀土相關物項實施出口管制的決定〉,更是北京將稀土「武器化」的又一例證。新限制措施最初被各界認為係報復美國「對等關稅」政策,然就實際情況觀之,此體系的建立或已醞釀一段時間,與川普貿易戰時點有所不同,故可推測北京選擇此時公布,係多方權衡後之選擇,藉由稀土牌扼住美方產業命脈,藉此牽制川普以加徵關稅為要脅之作為。

三、對美中臺產業鏈供應鏈影響

在美中持續對抗的格局下,臺灣又對中方稀土材料具一定程度的依賴,2024年計有95.3%的稀土磁鐵、86.1%的稀土金屬混合化合物、79.5%的鈰之化合物與60.7%的稀土金屬來自中國大陸(表1);且隨著兩岸關係不佳,稀土已成為北京牽制臺灣的重要經貿武器,於此或將加劇國家安全隱憂。

表1 臺灣自中國大陸進口稀土材料概況(2024)

單位:公噸、百分比(%)

|

貨品名稱 |

臺灣總進口量 |

自中進口量 |

中國大陸占比 |

|

稀土金屬 |

0.957 |

0.581 |

60.7 |

|

稀土金屬混合化合物(無機+有機) |

7,048 |

6,070 |

86.1 |

|

鈰之化合物 |

4,616 |

3,668 |

79.5 |

|

永久磁鐵及 經磁化可永磁之貨品 |

1924 |

1,833 |

95.3 |

資料來源:財政部海關進出口統計;本研究自行整理。

因臺灣於精密電子、半導體、車用電子等領域與全球產業供應鏈緊密連結,中方近期強化稀土出口管制強化短鏈困境,若供給延宕,則將威脅全球科技業生產進程,更尤甚者,北京於7月以「我國突然更新〈戰略性高科技貨品實體清單〉,並列入多個中方實體」為由,將8家臺灣實體列入出口管控名單,禁止對其出口軍民兩用物項,使本就不睦的兩岸關係雪上加霜。

檢視此次遭列入名單的8間企業,主要鎖定臺灣的無人機、飛彈、艦艇以及防護裝備產業,目的係從上游切斷臺灣軍工產業鏈,以影響臺灣國防自主進程。即便遭北京列入管制名單的8家臺灣實體認為影響有限:船舶供應鏈主要是歐美,軍用業務屏除紅色供應鏈,商船則以日韓為主,民用部分原料零件雖來自中國大陸,且具有替代方案,但在部分環節仍需倚賴中方材料供應。

漢翔從事軍用、民用航空器及零組件製造與維修,且是臺灣最重要的戰機研發及生產廠商,但隨著戰機停產與結單,目前已逐步轉型至無人機領域。經緯航太專精中小型無人機,民用產品如「天箭」、「翼龍」系列外,亦承攬國軍戰術無人機研發;仲碩從事軍工、航太相關產品研發與製造,並協助海巡署建構無人機機隊;中科院係國防科技研發機構,專注軍事科技研發與系統整合,近期亦持續推展軍用無人機研製進程;國際、中信與龍德造船,均係軍用、民用船舶製造商;攻衛產品則涵蓋軍事裝備、系統等領域。

除實務面影響外,更重要的便是背後隱藏的政經意涵。主要有三:首先,在兩岸對抗態勢升溫下,臺灣正走向「全面鷹派化」格局,北京選擇對軍工領域實施管制,意在阻斷我國強化國防所需關鍵物資。

其次,兩用技術與稀土資源關聯緊密,尤其高階軍事裝備對稀土材料依賴程度較高,中方藉此對我國「卡脖子」與「設絆」。臺灣每年自中國大陸進口約6,000億新臺幣的稀土材料,若北京持續強化出口管制措施,則將對臺灣軍事、高科技產業生產鏈造成影響。

其三,本次制裁象徵兩岸互信逐漸瓦解,中方此舉係對兩岸政治關係惡化的「實質警告」。需注意的是,此波制限措施可能只是起點,下一步或將擴及無人機與其他軍工產業鏈。無人機雖被列為「非紅供應鏈」核心項目,但電機、導航與推進系統仰賴中製稀土與磁性材料,若遭阻斷供應,則臺灣無人機自製能力將陷入困局。

綜上,北京此次行動係瞄準臺灣軍工產業鏈關鍵節點,對無人機、飛彈、艦艇到防護裝備全數設下阻礙。即便臺灣強調改採歐美貨源,但在稀土、鎵、鍺等基礎資源仍遭中國大陸把控的國際現實下,研判未來臺灣軍事產業自主化進程或將日趨嚴峻。