2026年臺灣經濟預測、展望與挑戰

文: 王健全(中華經濟研究院副院長)

一、前 言

2025年的景氣可說是洗三溫暖的一年,一開始多數機構認為臺灣經濟會是慘淡的一年,因為擔心川普的第二任恐怕會帶來驚天動地的影響,中經院及主計總處預測的成長率均在2.5到3.5%左右。但隨著川普關稅的壓力逼迫各國提早拉貨,也帶來了臺灣第一季的高成長率(5.7%)。第二季在川普高額對等關稅的施壓下,拉貨趨勢依然熱絡,再加上AI需求的爆發,第二季成長率更是高達8%以上。第三季的拉貨需求持續,以及AI殷切的需求不減的情況下,也有高達5.82%的成長。第四季原本預期會稍微滑落,但AI需求仍然不弱下,可望維持高成長率。根據主計總處的推估,2025年的成長率可望超過7%,比年初預測的成長率高出一倍。

不過,隨著今年2025年的高成長率、基期墊高,包括高達10 %成長的民間投資,以及20%以上的進、出口令人咋舌的成長率,很難再繼續維持高檔。再加上AI資本需求已高、AI泡沫呼聲四起,資本需求已然墊高之下,明年成長率可能會下滑。

至於在服務方面,惠譽證券研究機構最近指出臺灣零售信心的下滑,是未來臺灣經濟的變數之一,還好政府普發現金一萬元,加上政府對國民旅遊的補助,可望拉抬民間消費以及整體經濟的成長。

明年整體經濟的成長率會如何發展?會有哪些變數、挑戰與機會?值得我們深入分析。

有鑑於此,本文主要目的旨在探討2026年臺灣經濟的預測、挑戰與機會,以及未來展望。

二、2026年景氣的預測

主計總處8月時預測臺灣今年經濟成長率為4.45%,隨著國內外機構紛紛上修經濟預測,主計總處主計長陳淑姿於11月29日表示,受惠AI需求強勁,帶動出口大幅成長,大幅上修2025年經濟成長率至7.37%。主計總處指出,2025年經濟成長率大幅上修之主因是AI需求帶動電子與資通產品出口超乎預期,全年出口首度突破6千億美元,加上普發現金政策有效推升民間消費。展望2026年,雖有美國半導體關稅政策未定之風險,但在AI強勁需求支撐下,預測出口將達6,644億美元,經濟成長率同步上修至3.54%。不過,隨著川普關稅的不確定性降低,全球及各國的經濟預測均有上修的現象,而通膨則在地緣政治趨緩、油價滑落下呈現緩和的情況。

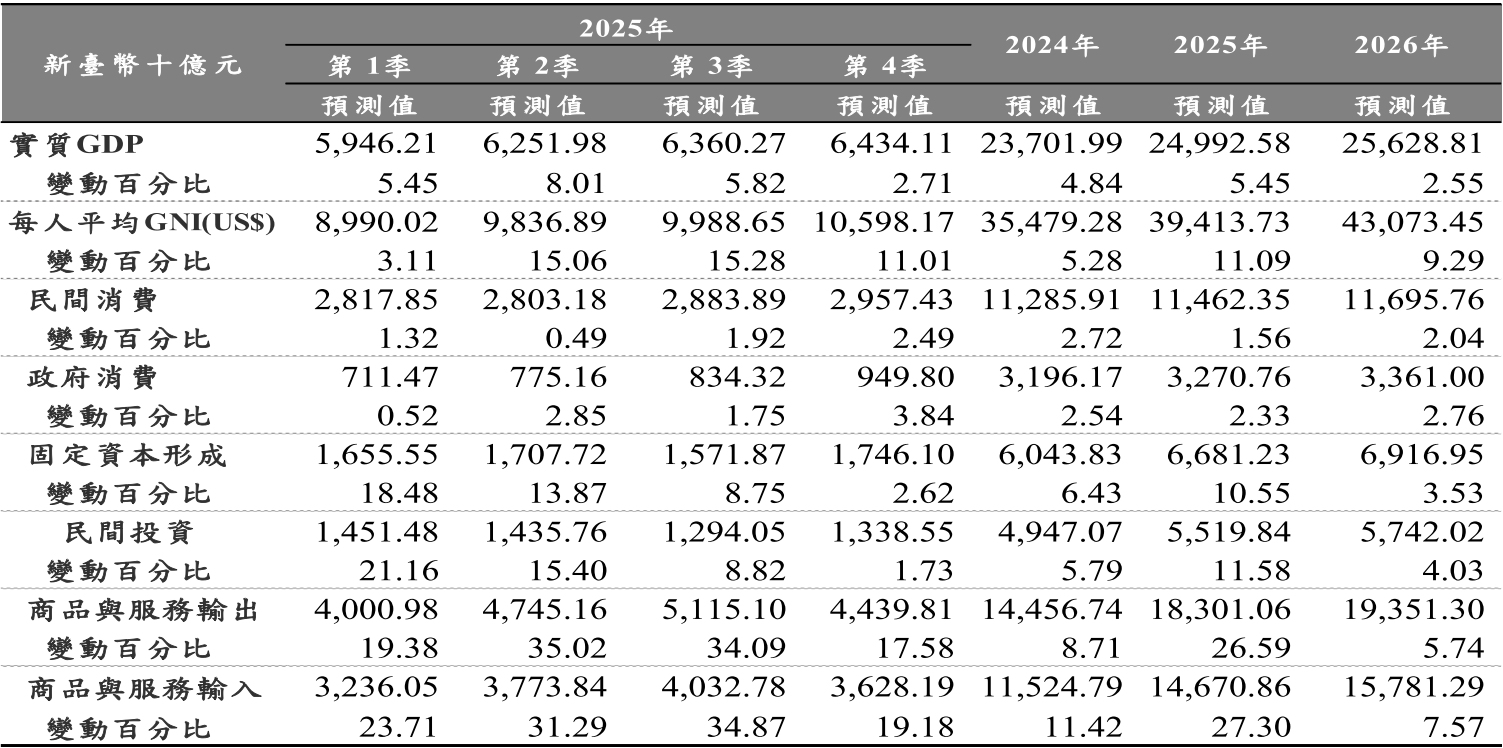

根據中華經濟研究院在2025年10月17日的預測,2025年的經濟成長率高達5.45%,但2026年的成長率則在高基期、拉貨效應及AI資本需求已達高點的情況而下修,約在2.55%左右(見圖1)。背後原因與民間投資下滑、出口、進口成長率也大幅下滑有關,民間消費雖略有增加,但對整體經濟局勢的助益不大。

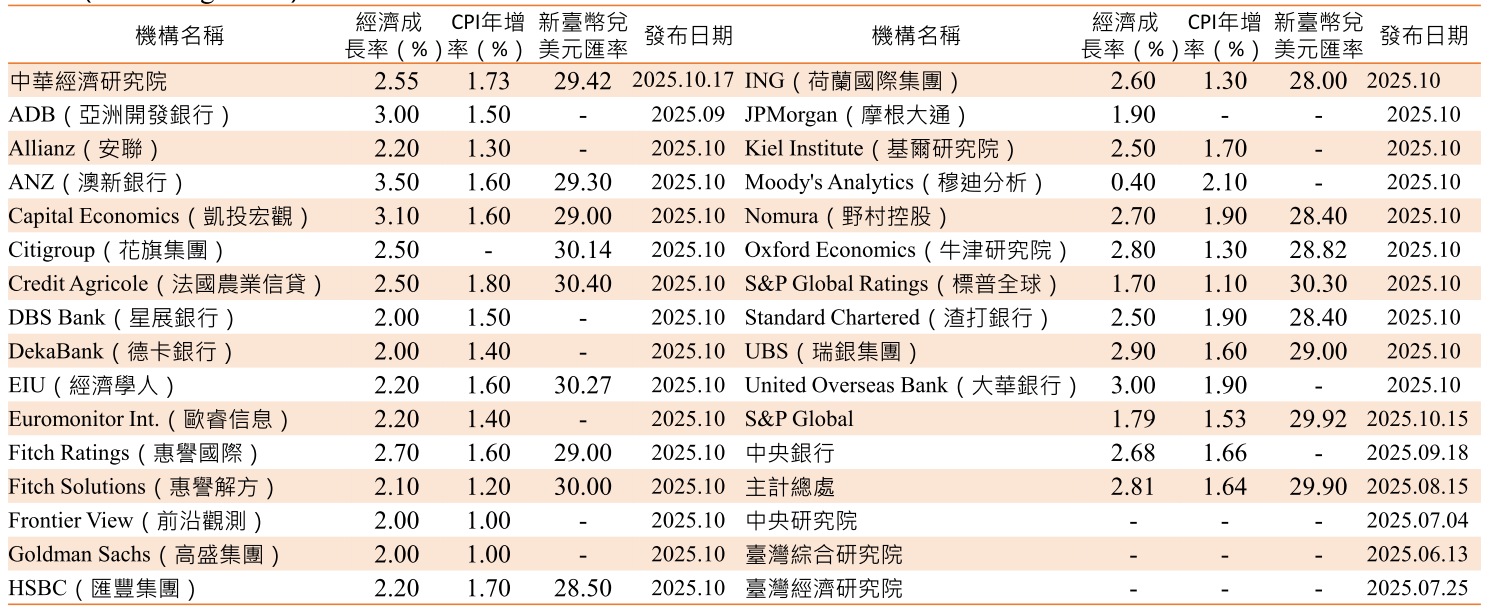

而各研究機構對臺灣2026年經濟成長率的預測也大致在2~3%左右(見圖2)。

資料來源:中華經濟研究院經濟展望中心,〈2025年第4季臺灣經濟預測〉座談會,2025.10.17。

圖1 臺灣經濟預測

資料來源:中華經濟研究院經濟展望中心,〈2025年第4季臺灣經濟預測〉座談會,2025.10.17。

圖2 主要機構對臺灣2026年經濟預測

三、未來臺灣經濟的挑戰與機會

最近惠譽金融機構指出臺灣經濟的幾個不確定性包括:第一,主要貿易夥伴經濟的走弱;第二,川普關稅的不確定性;第三,AI資本需求的下滑;第四,零售消費信心的下滑。此外,IMF也指出可能的變數包括各國政府債務的攀升,美國陷入停滯膨脹及中國經濟成長持續低迷。

另外,IMF也點出各國債務的攀升、中國經濟成長的持續低迷等。在此,我們提出可能的判斷及解方。

首先,在主要貿易夥伴成長的走弱上、出口可能下滑的情況下,臺灣應該擴大內需,尤其是臺灣近幾年的報復性消費都出現在日本,如何扭轉對國民旅遊的關注,相當重要。當然,分散出口市場的努力也必須持續。

其二,川普關稅的不確定性。目前川普關稅已大致底定,如何降低衝擊,並獲取對外投資可能的商機,同時,透過傳統產業的協助降低衝擊,並致力於服務業的鬆綁、產業化,爭取操之在我的部分也值得正視。

其三,AI資本需求的下滑。臺灣應該利用AI硬體的優勢,擴大軟體的影響力,並將AI導入百工百業,發揮更大的影響力。最近有關AI是否會泡沫化?引起各界關切,但事實上,若干科技公司會有泡沫化,但產業不至於。不過,少數公司過度財務槓桿、財務不透明則值得警惕。在AI公司競爭下,晶片、資料中心成本降低,帶動供給面價格的下跌,可望刺激百工百業需求的增加。加上目前資金寬鬆,對企業財務壓力仍屬可控。未來值得擔心的是,一旦美國發生比較高度的通膨,導致貨幣政策反轉,由寬鬆轉為緊縮,則可能戳破泡沫。再者,電力需求能否負荷、相關零組件的調度,也是AI發展可能出現的疑慮。

其四,零售消費信心的下滑。加強普發一萬元的配套,擴大可能的乘數效果,值得重視。其次,如何加速服務業導入AI、自動化,降低缺工的影響。同時,加速服務業的鬆綁、產業化,活化服務業的商機及民眾的消費能力,以力挽狂瀾。

其五,各國債務攀升。各國債務攀升,會逼使各國利用高殖利率來出售更多公債,未來將促使利率上升,但目前全球資金仍屬寬鬆下,值得正視,但毋須過度擔心。

其六,中國經濟持續低迷。根據IMF的估計,中國在房地產與中央、地方債務攀升下,經濟成長可能會一波比一波低,也值得和中國貿易量較大的國家(包括臺灣)戒慎恐懼,分散出口市場的努力也必須持續。

四、未來展望及機會

2025年由於拉貨的需求、加上第二季之後AI需求的熱絡,整體經濟成長率超過5%。不過,隨著基期的墊高,川普關稅政策不確定性降低、致拉貨需求減弱,以及AI資本需求墊高大眾不易的影響下,2026年的成長率可能落在2~3% 之間。根據中華經濟研究院展望中心在10月份的預測,2025 年的成長率在5.35%左右,2026年的成長率則為2.55%。主要經濟的變數包括川普關稅政策及地緣政治的影響、各國貨幣政策及利率的走向、民間的投資信心、AI資本需求是否下滑、零售信心的恢復、各國債務的攀升是否影響景氣,以及中國經濟低迷的持續會不會影響全球景氣等。

川普的對等關稅可能會衝擊臺灣的傳統產業,尤其臺灣對等關稅高於日本、韓國,和日本、韓國產品在美國市場的競爭相對不利。加上傳統產業不景氣已經好幾年,尤其面對日幣的貶值、中國內需不振致對外傾銷的持續、臺幣的升值以及川普對等關稅影響,多重壓力之下,政府必須有好的對策才能加速傳統產業的升級轉型。高科技產業正面臨232條款的晶片關稅,未來可能形成有能力前往美國投資的先進製程,和沒有能力前往美國投資的成熟製程,科技產業內部形成兩極化的現象,也不容政府輕忽。而傳產的無薪假、失業增加,也將衝擊消費及導致服務業競爭力的下滑。展望未來,因應川普的關稅政策,一計不成、再生一計,漫天要價、坐地還錢的策略,臺灣不能見招拆招,必須有大格局的上位戰略,以及操之在我的策略,才能化險為夷。

在大格局戰略上,包括赴美投資、搭上協助美國再工業化的商機、擷取服務業國際化的商機、組成臺日美策略聯盟、協助美國再工業化。

至於操之在我的策略,包括服務業的鬆綁、產業化、協助傳統產業升級轉型的希望工程,尤其是透過響亮的口號、跨部會的協調、多元政策工具的組合,才能爭取社會大眾對傳統產業的支持,穩住經濟安定、就業安定。