中國─東協供應鏈重構近況研析

文:俞雋(中華經濟研究院第一研究所輔佐研究員)

作為全球製造重鎮,中國對東協出口表現反映區域產能布局的調整。美中貿易戰引發的供應鏈重組,使部分製造與投資活動有向東協轉移的趨勢。本文旨在透過追蹤中國對東協資本財(採聯合國「廣泛經濟分類」定義)出口,及中國自身貨物吞吐量與電力耗用,分析中方工業產能是否已因美中貿易戰而轉移至東協市場。

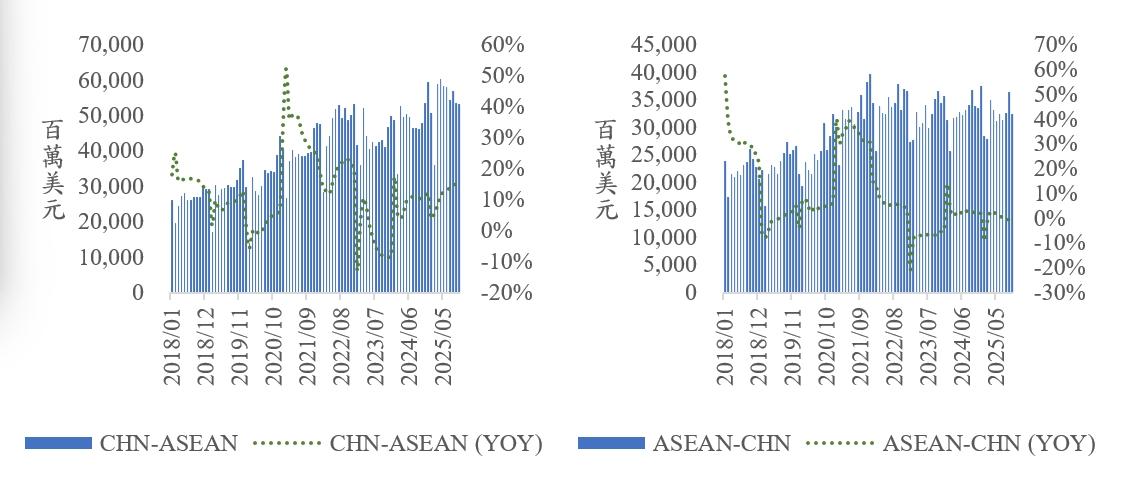

中國對東協單月出口額從2018年約250至300億美元成長至2025年約550億美元,2021年起穩定於400億美元以上,2024年12月創下596.3億美元新高,反映中國與東協貿易往來日益緊密,東協已成為區域供應鏈核心市場。

年增率方面,2021年2月累計年增率曾達52.5%峰值,2023年受全球需求轉弱影響一度轉負,但2024年已恢復至12%成長,2025年成長趨勢延續,截至10月累計年增率約14.5%。

中國對東協長期維持貿易順差,單月順差規模從2018年約50億美元擴大至目前150至200億美元。隨著RCEP框架深化與供應鏈重組,雙邊貿易結構已從資源互補轉向更緊密的產業協作。對採「中國+1」策略的臺商,中國對東協出口的持續成長代表域內供應鏈整合度提升,東協已成為維繫域內貿易成長的關鍵市場。(見圖1)

說明:

1. CHN-ASEAN = 中國對東協出口額。ASEAN-CHN = 中國自東協進口額。CHN-ASEAN (YOY) = 中國對東協出口額年增率。ASEAN-CHN (YOY) = 中國自東協進口額年增率。

2. 數據取用上,本文貿易額皆採當月數額,年增率則採用當年累計年增率。下文亦同。

資料來源:本文整理自中國海關總署。

圖1 中國對東協出口額及年增率(2018.01-2025.10)

觀察2018至2025年10月中國對各東協國家的出口占比,越南長期占據首位,占比從2018年26.3%持續上升至2025年前十月29.8%,顯示越南作為區域製造中心地位日益穩固。泰國與馬來西亞份額亦穩健成長,泰國由13.4%增至15.6%,馬來西亞由14.2%最高成長至2024年17.3%。此三國合計占中國對東協出口逾六成。相較之下,他國(如新加坡、菲律賓)占比呈下滑趨勢。以新加坡為例,該國占比從2018年15.4%降至2025年12.6%,顯示其轉口貿易份額受域內直航與產能移轉影響而有所降低。

整體而言,中國對東協出口重心明顯向越南、泰國及馬來西亞集中,與臺商近年將生產基地從中國轉往東南亞的動向高度吻合。隨著越南占比逼近三成,區域供應鏈對中國中間財與零組件的依賴進一步深化。臺商在評估東南亞投資基地時,應關注此類出口占比變化所反映的產業群聚效應,並留意越南與泰、馬兩國在零組件配套上的優勢差異。(見表1)

表 1 中國對東協各國出口占比(2018-2025)

單位:百分比。

|

|

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

越南 |

26.3 |

27.2 |

29.7 |

28.7 |

25.9 |

26.4 |

27.6 |

29.8 |

|

泰國 |

13.4 |

12.7 |

13.2 |

14.4 |

13.8 |

14.3 |

14.7 |

15.6 |

|

馬來西亞 |

14.2 |

14.5 |

14.7 |

16.1 |

16.7 |

16.8 |

17.3 |

15.5 |

|

印尼 |

13.5 |

12.7 |

10.7 |

12.6 |

12.5 |

12.3 |

13.1 |

12.7 |

|

新加坡 |

15.4 |

15.2 |

15.0 |

11.4 |

14.4 |

14.8 |

13.5 |

12.6 |

|

菲律賓 |

11.0 |

11.3 |

10.9 |

11.8 |

11.4 |

10.1 |

8.9 |

8.5 |

|

柬埔寨 |

1.9 |

2.2 |

2.1 |

2.4 |

2.5 |

2.4 |

2.6 |

2.9 |

|

緬甸 |

3.3 |

3.4 |

3.3 |

2.2 |

2.4 |

2.2 |

1.6 |

1.6 |

|

汶萊 |

0.5 |

0.2 |

0.1 |

0.1 |

0.1 |

0.2 |

0.1 |

0.1 |

說明:2025年僅考慮前10個月數據。

資料來源:本文整理自中國海關總署。

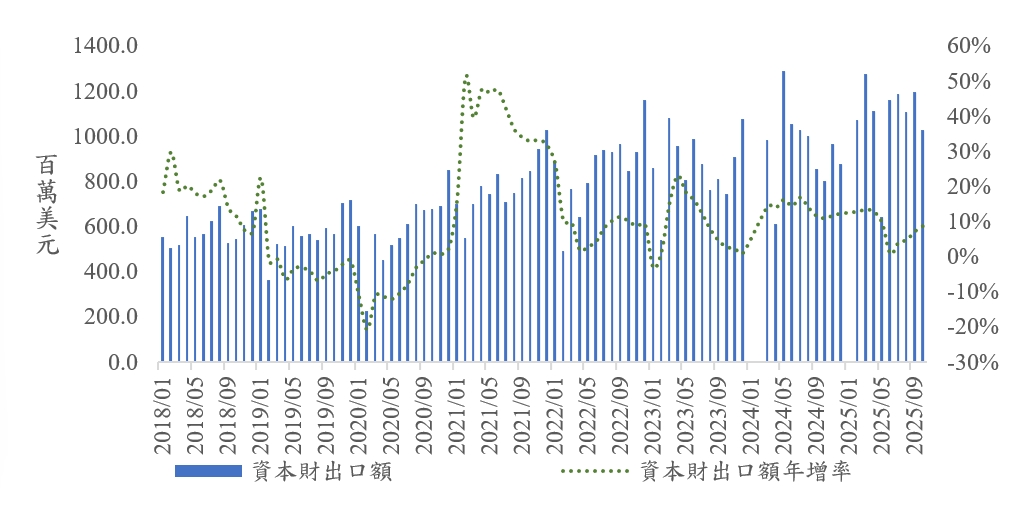

聚焦前三大出口對象,即越南、馬來西亞及泰國。中國對越南資本財出口顯示越南作為東協供應鏈樞紐地位已鞏固。單月出口規模從2018年約8億美元,至2021年突破20億美元,2025年3月起跨越25億美元門檻。這類機械設備與生產工具的倍數成長,直接反映越南境內工廠建設與產能擴張動態。對臺商而言,越南不僅承接大量組裝線,其硬體投資規模與複雜度已遠超其他東協國家。

從年增率看,越南經歷顯著投資波動。2021年2月累計年增率衝上100.6%巔峰,顯示供應鏈移轉處於極度噴發期。隨後2022至2023年進入負成長盤整,2024年起動能重啟,2025年前十月累計年增率再度站穩37%以上高位。這種「噴發—盤整—再衝刺」走勢,說明越南產業鏈已從早期勞力密集過渡到更大規模的設備資本投入階段。(見圖2)

資料來源:本文整理自中國海關總署。

圖2 中國對越南資本財出口額及年增率(2018.01-2025.10)

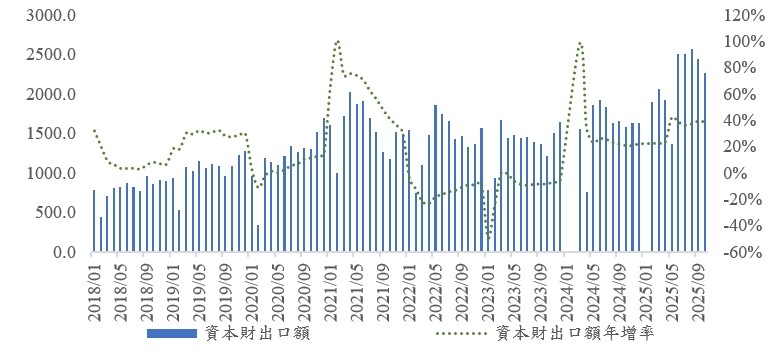

中國對馬來西亞資本財出口規模從2018年單月約5.5億美元,成長至2024年後常態化突破10億美元,2024年3月更達12.9億美元高點。作為區域電子與半導體封測重鎮,馬來西亞對自動化設備、電力機械等資本財需求激增,顯示供應鏈轉移已進入設備大規模導入的實質擴張期。

從年增率看,2021年累計年增率衝高至51.1%歷史峰值;2024年重回約14%雙位數成長區間,2025年截至10月仍維持12.1%,顯示馬來西亞產業擴張具備高度延續性。(見圖3)

資料來源:本文整理自中國海關總署。

圖3 中國對馬來西亞資本財出口額及年增率(2018.01-2025.10)

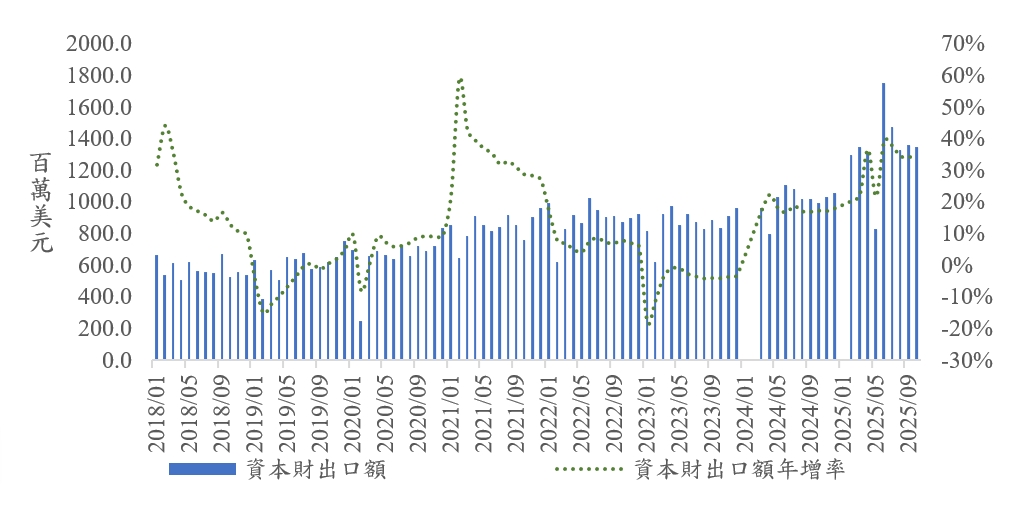

中國對泰國資本財出口顯示泰國作為區域製造中心的投資熱度正經歷爆發式成長。2018年至2019年間,單月出口額約維持5億至6億美元;2024年後顯著提升,單月跨越10億美元門檻,2025年3月更創下17.5億美元歷史紀錄。

從成長週期看,2021年累計年增率衝上59.1%高位,2023年經歷約一年盤整後,2024年起成長動能重啟,2025年前十個月累計年增率始終維持30%以上高速擴張區間。這種高基數下的高成長,反映泰國已成為電子組裝與新能源汽車等新興產業鏈在東南亞的核心集散地。(見圖4)

資料來源:本文整理自中國海關總署。

圖4 中國對泰國資本財出口額及年增率(2018.01-2025.10)

中國對越、馬、泰三國的資本財出口穩步擴張,顯示區域供應鏈重組已從產線遷移轉入更具規模的產能建置。越南生產設備已與中國供應鏈高度接軌;馬來西亞憑藉半導體封測基礎導入自動化設備;泰國則推動傳統汽車業向高階製造升級。三國工廠硬體規格正與中國標準深度整合,改變域內競爭成本結構。

從貿易結構觀之,中國對越、馬資本財出口占比呈「U型」波動。2018年因初期建廠需求分別達到16.2%與15.5%高峰,隨後因貿易重心轉向中間財而稀釋,至2025年才分別回升至15.8%與12.6%,顯示域內新一輪的設備更新與擴產週期已重新啟動。泰國的占比則穩定成長,從2018年的11.5%穩步推升至2025年的13.7%。2025年東協整體資本財占比跳升至16.3%,顯示中系設備正加速向新興市場擴散,區域供應鏈的資本密集度正在提升。(見表2)

表 2 中國對東協及部分國家資本財出口占比(2018-2025)

單位:百分比。

|

年分 |

東協 |

越南 |

馬來西亞 |

泰國 |

|

2018 |

14.8 |

16.2 |

15.5 |

11.5 |

|

2019 |

15.2 |

16.0 |

13.3 |

12.8 |

|

2020 |

14.8 |

15.8 |

12.7 |

12.7 |

|

2021 |

14.7 |

14.9 |

12.3 |

13.8 |

|

2022 |

14.3 |

14.1 |

11.3 |

12.1 |

|

2023 |

14.7 |

13.8 |

11.9 |

11.9 |

|

2024 |

15.2 |

14.8 |

11.7 |

12.4 |

|

2025 |

16.3 |

15.8 |

12.6 |

13.7 |

說明:2025年僅考慮前10個月數據。

資料來源:本文整理自中國海關總署。

結合前述觀察,中國對東協出口呈現三大趨勢。其一,貿易規模從2018年單月約250億美元成長至2025年約550億美元;其二,出口重心向越南、泰國及馬來西亞集中,三國合計占比逾六成;其三,資本財出口進入新擴張週期,2025年占比跳升至16.3%,反映供應鏈從「搬遷1.0」演進至「升級2.0」,競爭核心已從低成本勞動力轉向設備規格。

對臺商而言,隨著中國設備與技術標準深度滲透東南亞,我方業者可透過技術差異化與數位管理尋求優勢,加速導入臺系精密設備或系統整合能力,在精密零組件與利基市場持續耕耘,以維持與中系設備互補的競爭門檻。

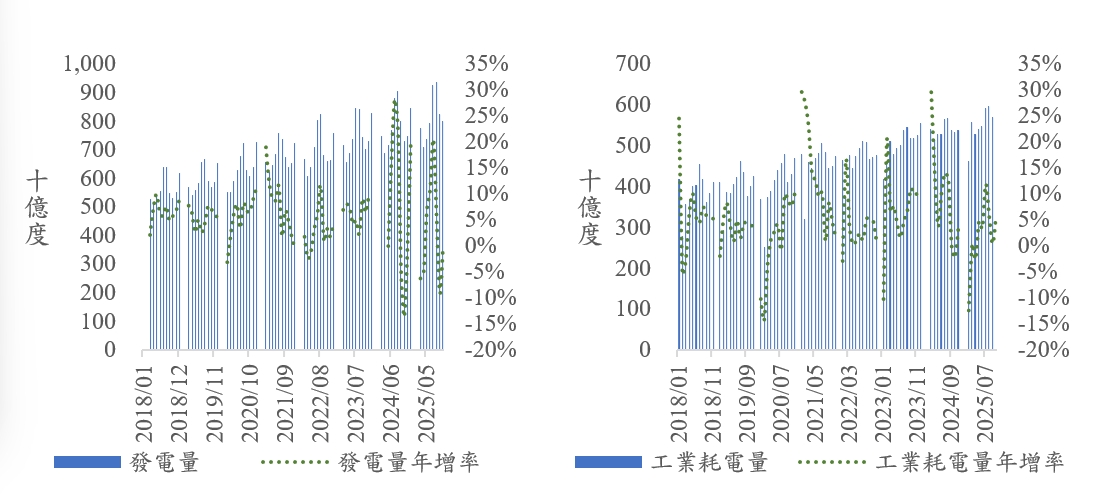

回歸中國大陸本身。從工業耗電量觀察,中國生產動能未因供應鏈外移而萎縮。單月耗電從2018年約3,500至4,000億度穩升至2025年逾5,500億度,增幅近50%。儘管組裝環節轉移東協,中國工業活動總量仍在擴張。

結合東協出口數據,中國生產職能已質變。臺商與跨國企業在越南、泰國擴大布局,帶動中國對區域輸出中間財與資本財,形成「中國供應上游、東協執行組裝」的互補體系。電動車產業鏈、半導體製造及數據中心等新興產業帶動電力需求,2025年10月工業耗電年增率維持5.7%。(見圖5)

資料來源:本文整理自中國國家統計局、中國電力企業聯合會。

圖5 中國發電與工業耗電情況(2018.01-2025.10)

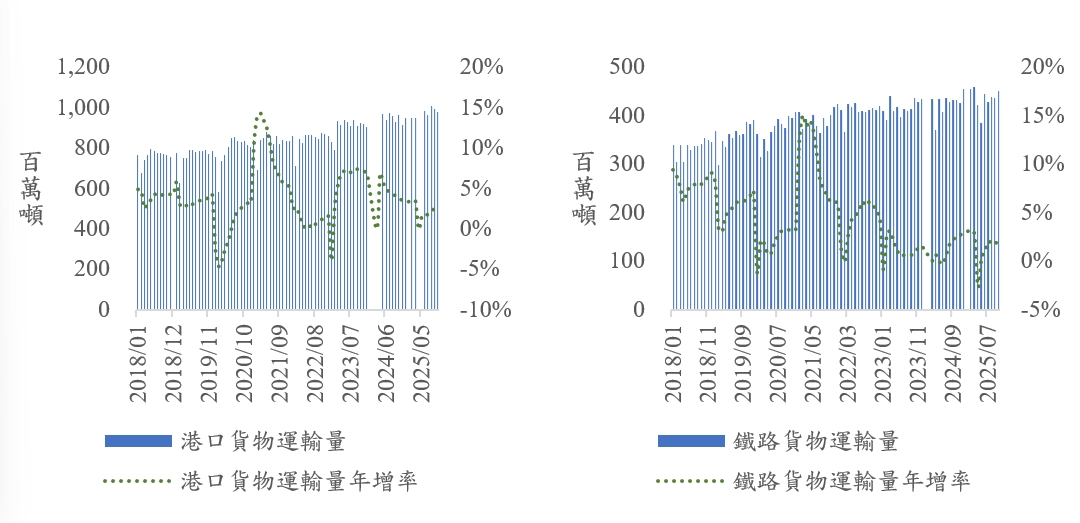

從港口與鐵路貨運數據可見中國實體經濟持續成長。港口吞吐量從2018年單月7.5億噸增至2025年5月突破10億噸,鐵路貨運量同期達單月4.5億噸,海陸物流雙軌成長顯示中國作為區域物流與生產核心的地位穩固。

港口表現優於鐵路,與中間財出口東協趨勢一致。2023至2025年港口吞吐量多次出現6%至7%同比成長,鐵路則放緩至2%左右,呈現「外強內穩」格局,反映中國經濟動能向外貿傾斜,透過高效港口體系深化區域供應鏈整合。(見圖6)

說明:為便於觀察本文運輸量採單月運輸量,年增率則採當年累計年增率。

資料來源:本文整理自中國國家統計局、交通運輸部。

圖6 中國港口與鐵路運輸(2018.01-2025.10)

對臺商而言,「產能縮水」主要在終端組裝等低附加價值環節;關鍵零組件與基礎工業品供應上,中國生產規模與電力保障依舊強勁。透過工業耗電與物流數據,可知中國產能並未空洞化,而是轉型為「供應鏈上游供應者」與「區域物流樞紐」。採取「中國+1」策略的臺商,海外產線仍需深度嵌入中國高度集成的生產、能源與物流體系,使得兩地產業鏈依存度不減反增。

然須注意,臺商須防範中方能源與物流結構轉型帶來的成本風險。鑒於中方大型基礎建設運維成本可能轉嫁至企業規費,後續關鍵在於既要透過區域化生產提升供應彈性,又要控管對中國廉價物流的依賴,並避開成本轉嫁的陷阱。