中東情勢對臺灣能源安全與經濟風險之影響

文:陳詩豪(台灣經濟研究院研究五所所長)

臺灣石油與天然氣有相當高比例購自中東地區,近期中東情勢發生急劇變化,尤其荷姆茲海峽關閉已然對油氣供應產生極大衝擊,對臺灣能源安全與經濟風險勢必造成重大影響,以下就此課題進行分析、提出看法,供社會各界參考。

一、美以伊戰爭,荷姆茲海峽關閉,亞洲成重災區

2022年俄烏戰爭,造成全球石油及天然氣價格暴漲,俄羅斯能源供應受到限制,然而當時的重災區在歐洲,不僅歐洲受到能源短缺之苦,能源價格上漲幅度也最高;然而,此次中東美以伊戰爭,重災區出現在亞洲,主要原因是亞洲各國石油和天然氣進口來源主要集中於中東地區,其中更有大部分需要通過荷姆茲海峽,海峽關閉自然造成亞洲石油及天然氣價格暴漲,對能源供應與經濟活動都產生了極大的衝擊。

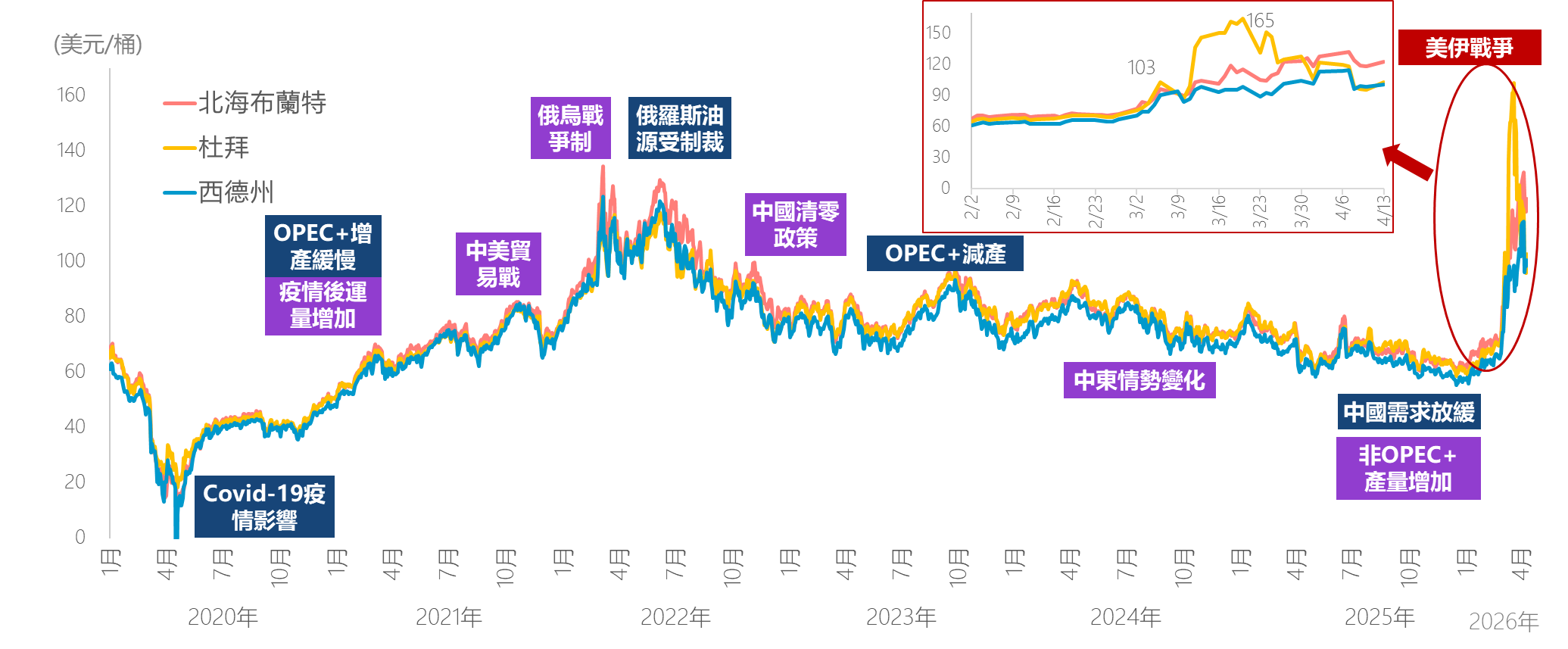

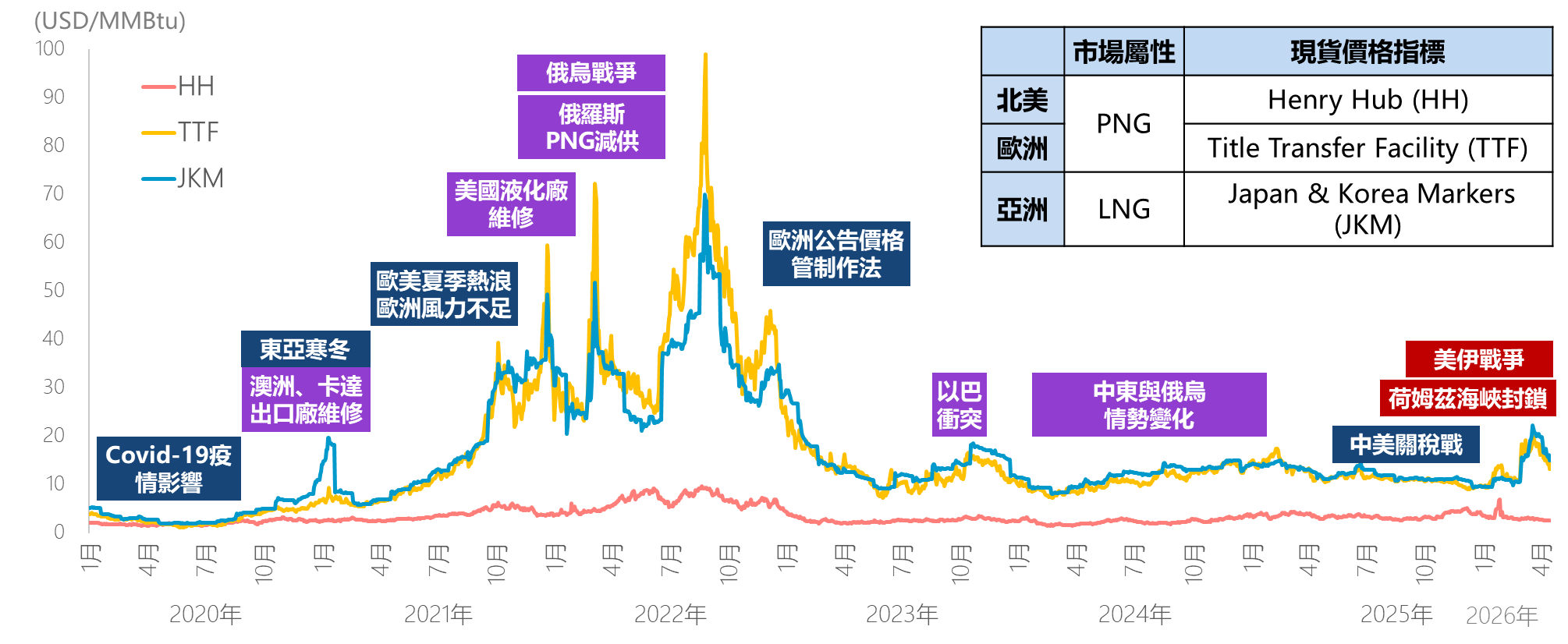

圖1及圖2分別是近幾年國際石油及天然氣的價格趨勢,可以清楚的看出,2022年俄烏戰爭爆發,歐洲指標油價的布蘭特和天然氣指標氣價TTF,價格漲幅遠高於亞洲和美洲這兩個地區的指標油價(如杜拜、西德州)和指標氣價(如JKM、HH);然在中東衝突期間,亞洲指標油價杜拜油價漲幅特別明顯,亞洲指標氣價JKM漲幅也高於TTF。

由此可見,因為亞洲大量從中東進口油氣,中東衝突讓亞洲成為重災區,呈現與俄烏戰爭完全不同的面貌,亞洲各國都受到極大的衝擊。

圖1 近年國際原油價格趨勢

資料來源:經濟部能源署(2026/4/17)。

圖2 近年國際天然氣價格趨勢

資料來源:Refinitiv Eikon (2026/4/17)。

二、臺灣能源供應體系準備充分,受到衝擊但短期具備韌性

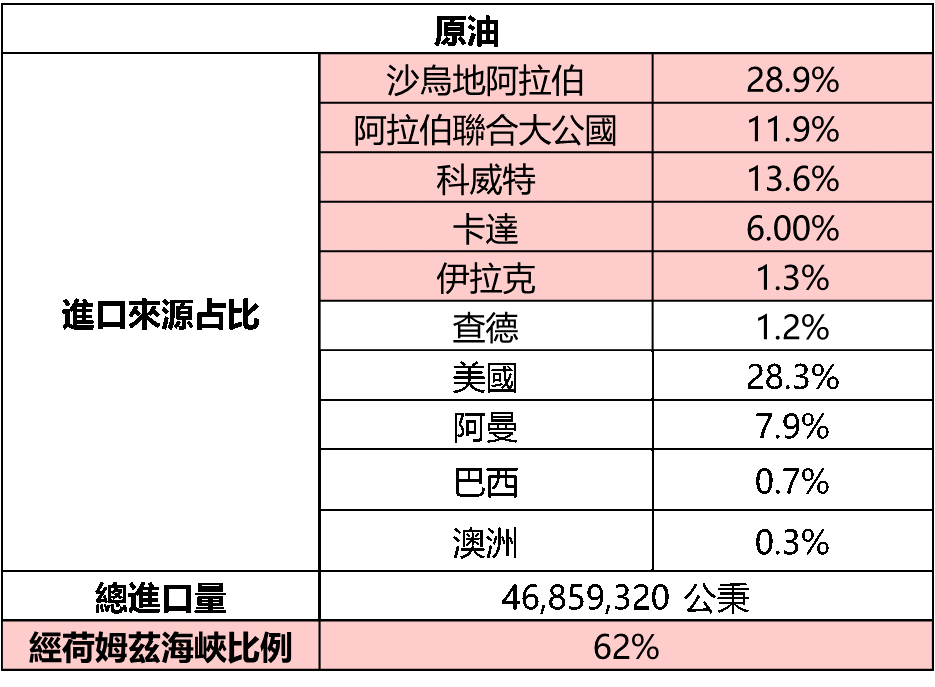

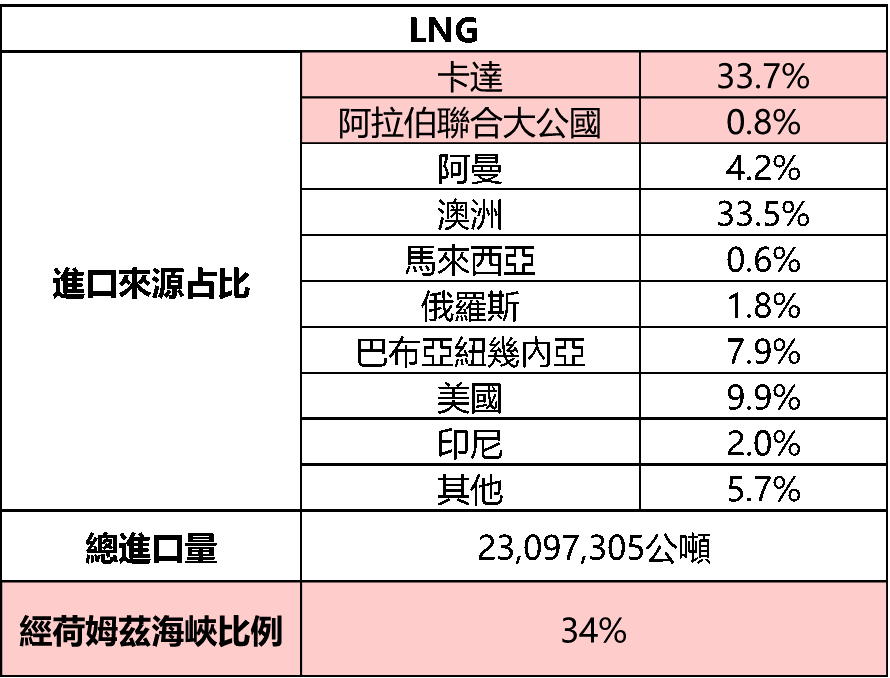

由於中東衝突之重災區在亞洲,臺灣自也不例外,如表1、表2所示,臺灣2025年62%的石油,34%的液化天然氣(LNG),進口來源必須經過荷姆茲海峽,海峽封閉自然對於臺灣的石油與LNG進口數量產生衝擊。

然能源安全是臺灣能源政策最為重視的課題,基於能源安全,臺灣對煤炭、石油、天然氣之相關法令皆訂有安全規定,分別是煤炭30天、石油90天(政府30天、民間60天)、天然氣11天的安全存量規定。中東戰事發生,煤炭進口並未受到影響;石油存量達150天以上(商業儲備加安全存量);LNG存量亦超過11天。

由此前述說明可知,煤炭供應不受影響;石油具備充足的存量;然LNG存量天數較低,且因海峽關閉進口數量受到影響,因此中油透過其他1.長約(如澳洲、美國)提前調貨;2.市場購買現貨;以及3.亞洲相互調貨三項因應做法,維持LNG的供應正常,能源供應並未受到影響。

因此,中東衝突發生至今,臺灣能源供應相當穩定,並未有供應短缺的情況發生,其中固然有塑膠類產品市場發生供應不足現象,也屬於短期的市場供需變化,並非常態性的現象。當然,LNG的現貨採購措施,在LNG現貨價格由戰前的10USD/MMBTU(百萬BTU)漲至20 USD/MMBTU之下(參見圖2 JKM價格變化),中油進口LNG之成本大幅上漲,形成極大的成本負擔。

表1 臺灣2025年原油進口來源

資料來源:經濟部能源署

表2 臺灣2025年LNG進口來源

資料來源:經濟部能源署

三、能源安全的關鍵措施:強化基礎建設、能源種類多元、進口來源分散、足夠安全存量

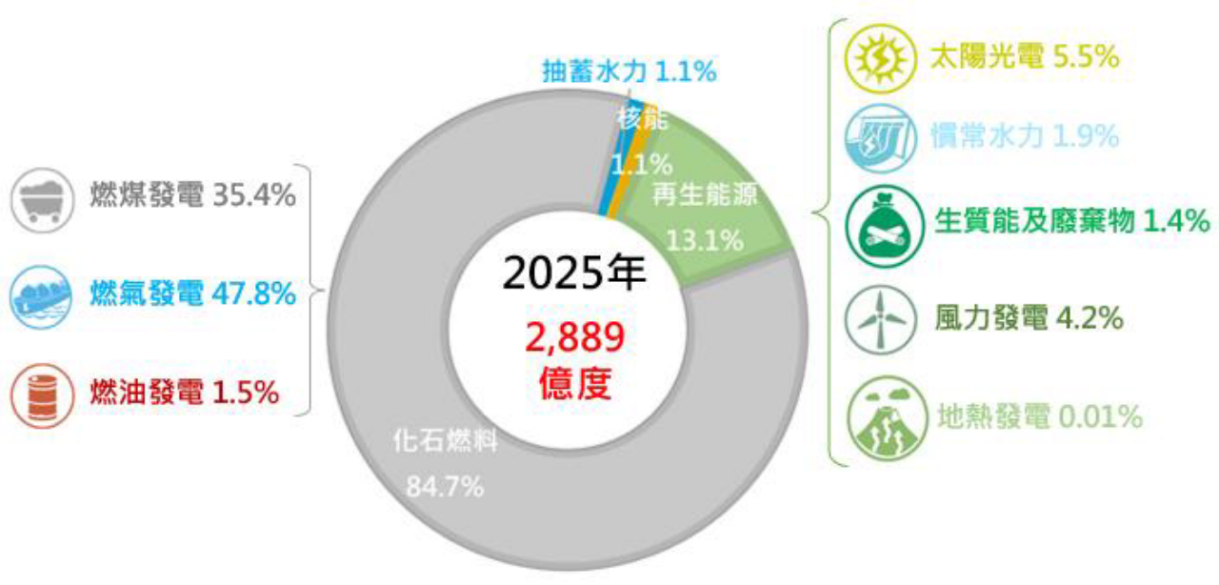

臺灣2025年燃氣發電占47.8%(參見圖3),中東衝突正是一項對臺灣能源安全的壓力測試,短期間臺灣固然通過了測試,但是4月中油發電用天然氣價格調升約41%,讓台電的發電成本大幅提高;除此之外,能源安全是一項長遠規劃的政策,否則一旦出現更為嚴峻考驗,未必能有效加以因應。實在有必要利用此次機會再次檢討,針對如何提升臺灣的能源安全與系統韌性加以檢討與強化。

圖3 2025年臺灣電力發電結構

資料來源:經濟部能源署

對於能源安全,國際能源總署(IEA)提出完整定義:

『能源安全:在可負擔的價格下,可持續取得能源來源。(the uninterrupted availability of energy sources at an affordable price.)』

同時對提升能源安全提出了長短期的作為:

『長期而言,能源安全須針對經濟發展及環境保護等層面考量下對能源供給適時投資。 ( long-term energy security mainly deals with timely investments to supply energy in line with economic developments and environmental needs. )

短期來說,能源安全則聚焦於能源系統面對供需突然失衡的反應能力與韌性。(short-term energy security focuses on the ability of the energy system to react promptly to sudden changes in the supply-demand balance.)』(原文參見:https://www.iea.org/topics/energysecurity/subtopics/whatisenergysecurity/y.)

因此,能源安全要聚焦於長期的基礎建設投資與短期的能源供應韌性提升。對臺灣而言,正在進行各項長期投資,例如開發再生能源、興建燃氣電廠以及LNG接收站。但是,也因為這個政策方向,使得臺灣的電力來源未來將更集中於燃氣電廠,亦即未來燃氣發電占比將會進一步的提高。此時,萬一發生比這次中東衝突更嚴峻的危機,高燃氣發電占比勢必會造成臺灣電力的供應韌性將會進一步的下降,能源安全面臨極高風險。

基本上,要提升短期韌性,無非要做到三項關鍵措施,第一、以更多元化的能源來源降低對於單一能源的依賴;第二、分散進口來源至地緣政治風險低的國家;第三、提高安全存量。而在以上三個措施中,臺灣確實已經著手分散進口來源、提升安全存量。

但是,如果能源不能多元而過度集中單一能源,恐怕還是無法解決問題而只能減緩問題,亦即,政策上要考慮更為多元的能源來源,才能根本上的處理短期韌性問題。近期核二、核三重啟的討論,就提供一個很好的機會,讓臺灣的電力系統能夠更趨多元讓韌性提升;同時也為再生能源發展提供更多的時間,進而更為順利的將臺灣低碳的能源供應體系過渡到無碳的能源供應體系。因此,我們期盼社會各界可以把握此次機會,轉變臺灣能源日趨偏向天然氣的趨勢。

四、經濟以高科技為主,中東衝突對臺灣經濟衝擊有限

臺灣的經濟結構已經轉為以半導體、AI產業等高科技產業為主,此次中東衝突對於石油、天然氣供應及價格造成巨大衝擊,但對高科技產業影響極其有限,因此對臺灣經濟的影響並不大,也因為如此,各界對於臺灣2026年的經濟成長率預估都在7%以上。不過,對於石化、鋼鐵等傳統產業,以及燃料仍依賴油品的航空業而言,衝擊將會十分明顯。至於各個主要受影響的產業彙整如表3所示。

表3 中東衝突對各產業之影響

|

行業 |

衝擊程度 |

影響分析 |

|

再生能源發電 |

重大利多 |

天然氣供應壓力,促使電力結構加速轉向再生能源發電。 |

|

儲能電池 |

重大利多 |

電力結構加速轉向再生能源發電,儲能電池也將受益。 |

|

海運 |

相對利多 |

荷姆茲海峽運輸需求移轉是跨太平洋或跨大西洋,運輸距離加長,運量受限導致運費大幅上漲,海運因此獲利。 |

|

高科技如半導體、AI等產業 |

相對競爭力受到壓抑,相對利空 |

國際石油天然氣價格上漲,臺灣以天然氣發電為主之電力結構,電價成本上升幅度勢必較煤炭、核能為主的國家更高,電力成本影響國際相對競爭力。 |

|

傳統製造業 |

重大利空 |

化工、鋼鐵及物流業受燃料成本上漲衝擊最直接。 |

|

航空 |

嚴重衝擊 |

航空燃油價格翻倍,保險費與航道變動導致航空成本大幅上升、運量需求下降。 |

資料來源:本文作者彙整。

五、地緣政治主角將由石油、天然氣,轉向稀土、關鍵礦物

在COP大會中,化石能源退場議題已然討論數年成為共識,經由此次中東衝擊,石油天然氣的地緣政治效應,會使各國更為重視發展再生能源,積極導入電動運具,將使化石能源退場加速進行。因此潔淨能源、電動車供應鏈、儲能設施以及碳捕捉技術等日益重要。

由於前述設備製造,都需要稀土、鈷、鋰等礦物,這些礦物就成為各國發展的重要資源,未來其重要性將和石油、天然氣等資源等量齊觀,甚至有過之而無不及,重要性不言可喻。

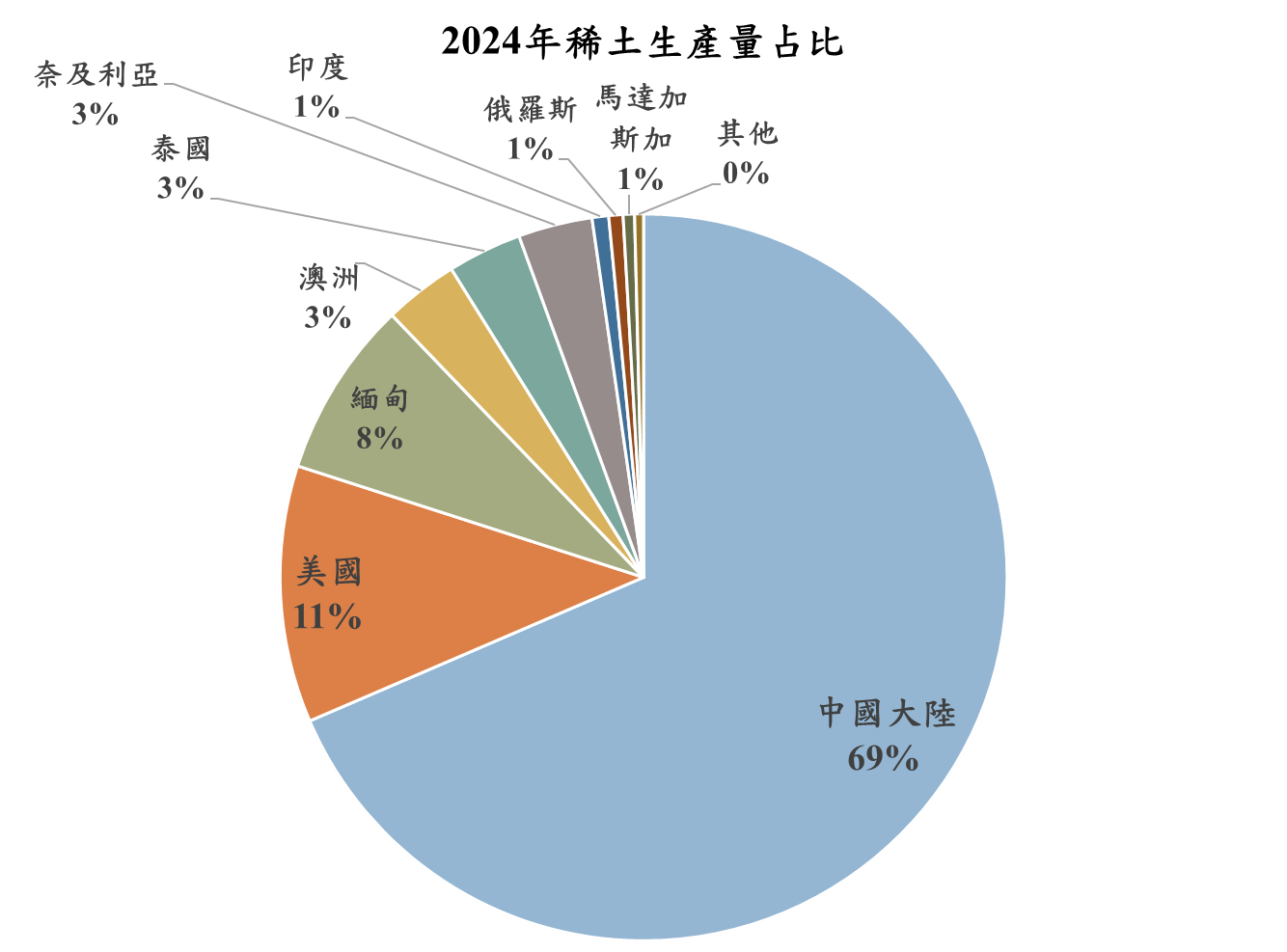

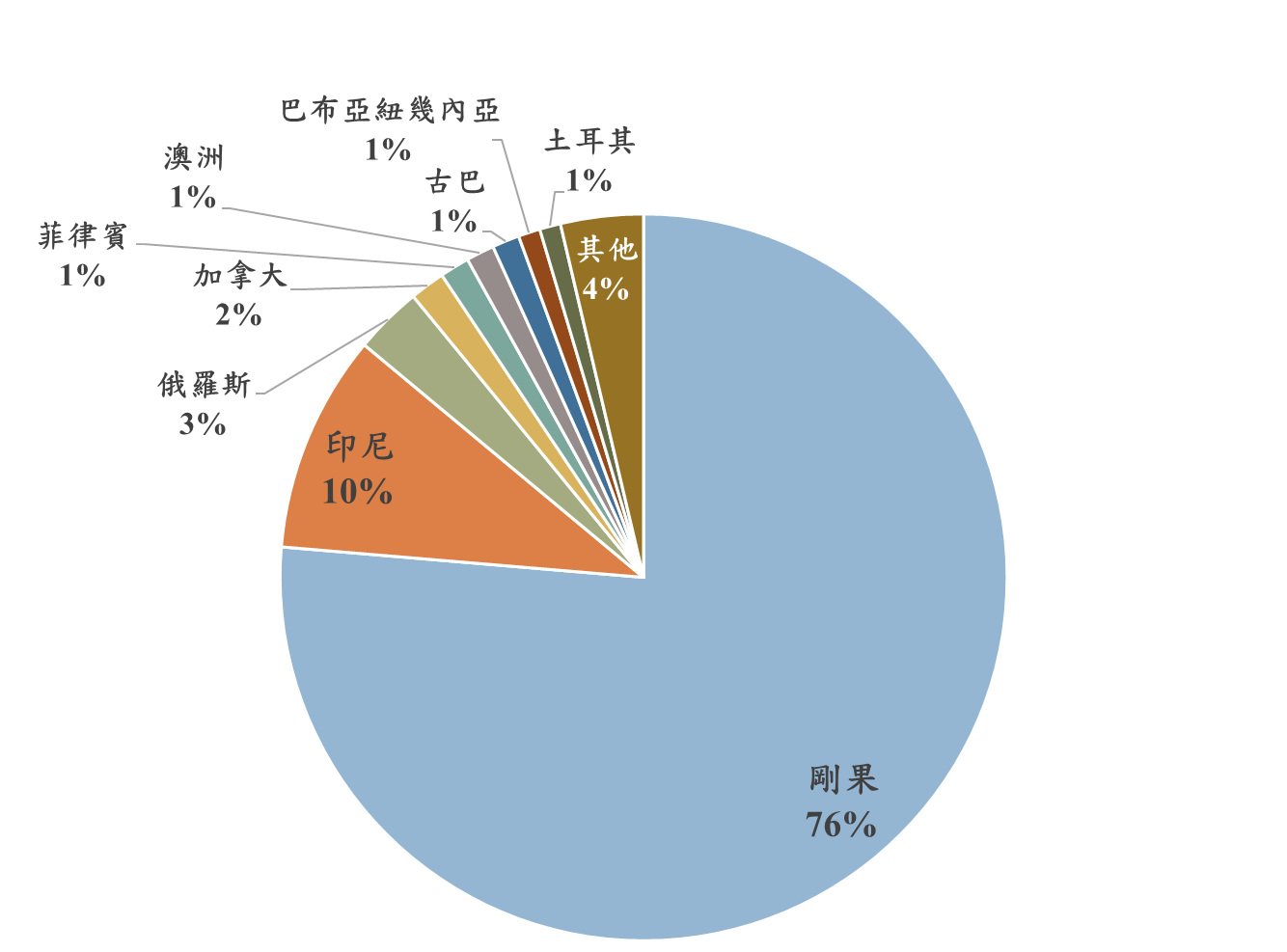

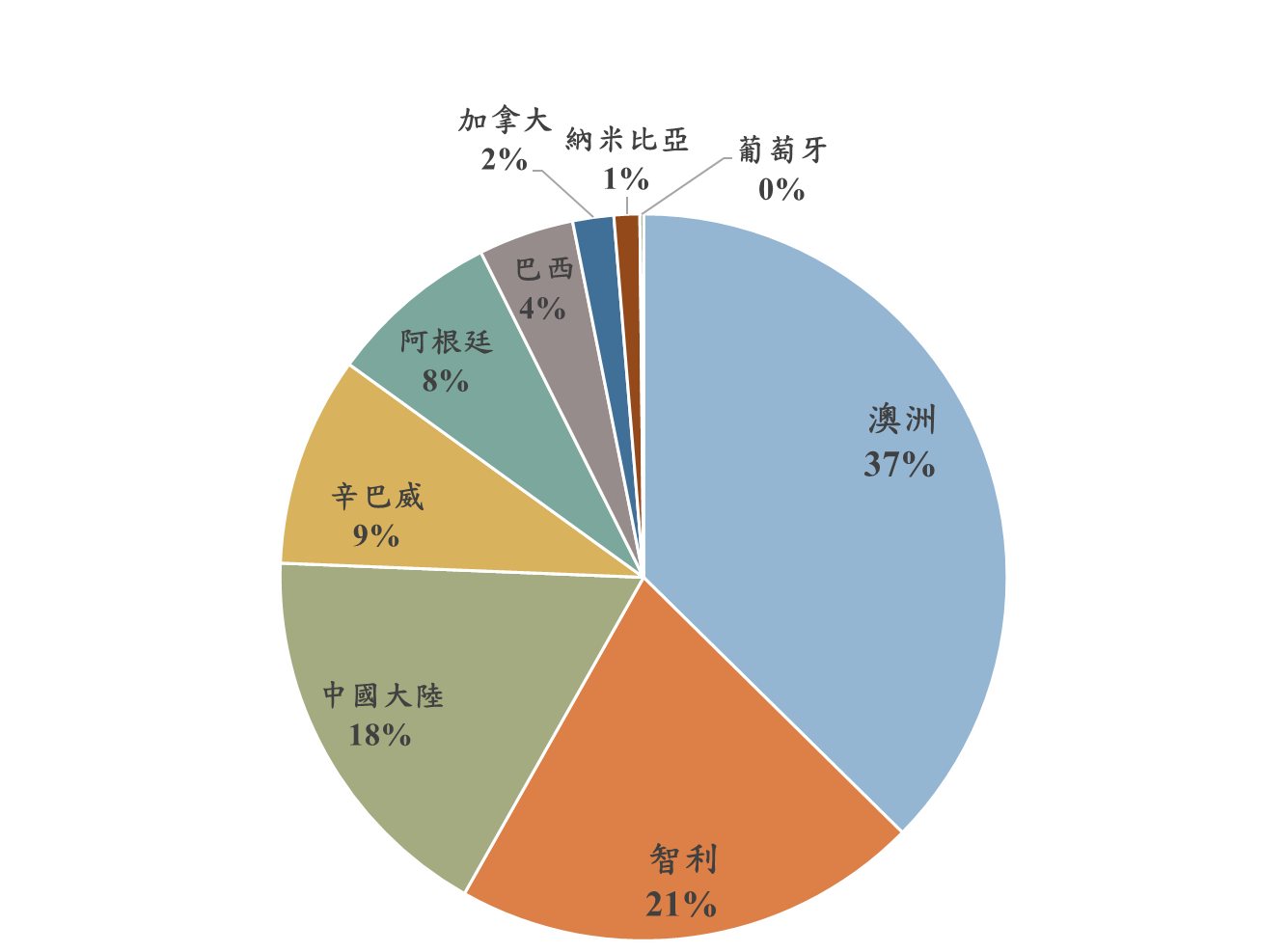

依據OECD最新報告(2023/04/11),在這20年間,關鍵原物料已愈來愈集中在某些國家生產,而中國大陸在稀土、鈷、鋰等礦物更居於全球重要位置(參見圖4~圖6),因此中國已然主導了全球關鍵礦物的生產供應鏈。

圖4 2024年各國稀土生產量占比

資料來源:US Geological Survey

圖5 2024年各國鈷礦石生產量占比

資料來源:US Geological Survey

圖6 2024年各國鋰礦石生產量占比

資料來源:US Geological Survey

中國在稀土礦物的產量全球占比達70%,可說完全主導全球生產;此外,如前所述,中國也在剛果大舉投資鈷礦,根據紐約時報中文網的報導,截至2020年,剛果19座鈷礦中有15座由中國企業擁有或提供資金,顯示中國有系統的掌控剛果的鈷礦生產,以強化其鈷礦的供應鏈。

亦即,中國控制關鍵礦產生產鏈,稀土礦物更主導全球生產,其在關鍵礦產市場的角色,猶如石油市場的OPEC+,擁有對稀土、關鍵礦物的絕對控制力。

六、臺灣關鍵礦物進口依賴中國,必須提前因應、管理風險

臺灣稀土礦物和鋰礦主要來自中國,鈷礦則來自剛果,對外依賴極高,一旦供應鏈有變恐難以因應,因此如何管理供應風險,提高供應韌性,就是第一要務。誠如前文所述,臺灣在化石能源供應風險管理上,也就是能源安全上有多年經驗與成效,在此面向是可以繼續採用。採行以下的措施,以提升關鍵礦物的供應韌性:

第一、供應來源力求多元化

目前我國關鍵礦產來源十分依賴中國大陸,在中國是主要的生產國之下自然呈現這種現象,但是政府必須思考如何有效地進行進口來源分散與多元,避免過於集中。例如可將關鍵礦產納入臺澳合作體系,間接的加入美澳主導的國際聯盟之中。

第二、建立安全儲備機制

安全存量是因應偶發性供應中斷最好的方式,相關企業應建立關鍵礦產安全儲備機制,在國際供應鏈分裂發展,礦源來源更多不確定的發展之下,企業必須趕快建立這樣的機制。

第三、整合國內企業,發展關鍵礦物循環利用,保有一定自主能量

透過回收、再利用技術(如從廢電子產品、電池中提取銅、鎳、鋰、稀土),減少對原材料依賴,推動再資源化與產業循環生態系,提升高科技與綠能產業供應鏈韌性,以應對地緣政治風險與需求激增。