氣候變遷法修法介紹

余建中(中華民國環境檢驗測定商業同業公會理事長)

緣起

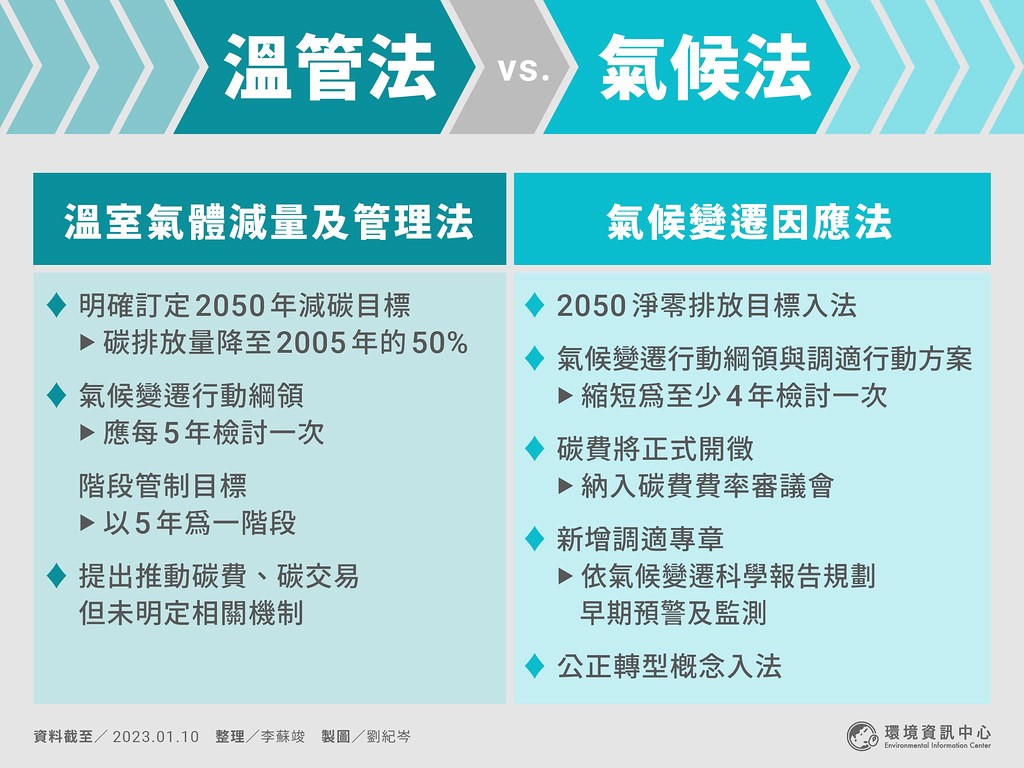

氣候為全球必要且必須的共享資源,目前因氣候變化所造成之影響已經相當顯著,未來更極大可能導致生態、社會與經濟的重大傷害,嚴重威脅全球自然環境及人類社會文明,因此氣候議題無疑已是全球各國都將面臨的最大挑戰之一。依據歐盟氣候監測機構「哥白尼氣候變遷服務」(Copernicus Climate Change Service)在年度報告中指出,歐洲近年來的暖化趨勢幾達全球均速兩倍,各項農工業產品的產出均會受到影響,例如粗糖(raw sugar)期貨價格今年已升破每磅24美分,創下11年新高,任何一個產業及個人都必須要正視這個議題,臺灣為響應聯合國氣候變化綱要公約(UNFCCC)精神,於2015年公布施行《溫室氣體減量及管理法》(溫管法),作為我國氣候治理主要法源。但隨著第一期減量目標到期(2020年),且因應2022年聯合國氣候變遷大會(COP27)對世界各國的減碳具體要求,加上歐盟已經具體的規劃減碳及徵收碳稅的具體時程,環保署遂於2021年10月提出「溫管法」修正草案,並將法案名稱改為「氣候變遷因應法」,歷經朝野多次協商,最終在立法院完成三讀,環保署也於本年(112)年2月15日正式公告,緊接著相關子法也將陸續展開研議,意味著我國將配合國際需求針對2050減碳目標各項減碳計畫進行開展,其中也包括了碳費的徵收。

主要內容簡介

《氣候變遷因應法》共分七章64條,本法明訂我國應在2050年達成溫室氣體淨零排放,並分章規範各項指標,其中包括了長期目標、主管機關權責、碳費,氣候變遷調適,溫管基金,減量對策及教育宣導及獎勵處罰等內容,坊間有許多的說明,茲摘錄《環境資訊中心》整理的新舊法案差距並簡述如下。

【重點一】《氣候變遷因應法》第四條明確訂定,我國預定達成溫室氣體淨零排放的時程是2050年(中華民國139年)。中央主管機關應依我國執行現況包括經濟、能源、環境等,擬訂國家因應氣候變遷行動綱領,並且至少4年檢討一次。階段管制目標則維持5年一期,到期前兩年提出新一期內容,並且應辦理公聽會,設學者專家技術諮詢小組,充分徵詢各界意見。

法案中為使事權統一,明定政府機關權責,並將所有工作分成20項,逐項訂出主、協辦機關,例如再生能源發展由經濟部主辦、國科會協辦,使用能源效率及服務業溫室氣體減量由經濟部主辦,建築溫室氣體減量由內政部主辦,自然資源管理、生物多樣性保育及碳匯則由農委會主辦、內政部與海委會協辦等。此外,考量到氣候變遷涉及層面廣泛,由行政院國家永續發展委員會(永續會)負責協調、分工,整合國家因應氣候變遷基本方針及重大政策之跨部會事務。

【重點二】《氣候變遷因應法》新增碳費機制,徵收所得將撥入[溫管基金],雖然碳費的開徵時限、費率仍有待環保署制定子法,但徵收意味企業未來必將增加成本支出。據法條第28,29及30條,碳費會依排放規模分階段徵收。第一階段會鎖定年排放量逾25萬公噸二氧化碳當量的「排碳大戶」如鋼鐵、半導體或水泥等占臺灣碳排放最大宗的產業(約287家)。但電力業的直接排放則排除在外,轉由計算電力使用者的間接排放量。其中值得注意的是為鼓勵企業自主減量,對於企業提出「自主減量計畫」將給予優惠。

依照法案第32及33條,碳費收入納入「溫室氣體管理基金」,專款專用於執行溫室氣體減量及氣候變遷調適等用途。且基金必須優先用於公正轉型,其他用途則可以補助主管機關、獎助企業投資溫室氣體減量技術,或是研究開發減量技術等。

相關行動已經逐步展開,為兼顧企業減碳及碳中和需求,證交所將與國發基金共同出資成立「「碳交易平臺-臺灣碳權交易所」,預計於今(2023)年中完成設立登記,相關細節尚在籌劃中。碳金融是達成能源供應穩定和多樣性目標的關鍵,可以協助國際合作,達成減碳的目標

【重點三】強化排放管制及誘因機制促進減量

提升能源效率是邁向淨零排放的關鍵策略,本次修法納入對製造、運輸及建築等各部門排放行為之管制機制,以提升能源效率及降低排放強度,且規定新設污染源應採最佳可行技術並進行增量抵換,減少排放增量對環境衝擊;另外,亦強化對事業或各級政府提出自願減量計畫,主管機關將依不同企業的狀況制定減碳目標,據以執行溫室氣體減量措施者核予減量額度之誘因機制,雙管齊下促進減量。企業執行製程改善或投資減碳措施,若能達成指定的減量目標,適用優惠費率。

【重點四】納入公正轉型, 新增調適專章, 以科學為基礎強化韌性

《氣候變遷因應法》修法新增了第三章「氣候變遷調適專章」 (17,18,19,20條),法案規定政府必須建構調適能力,以科學為基礎,評估氣候風險、強化治理能力以提升韌性,建構綠色金融、調適技術研發與教育等,制定國家氣候變遷調適行動計畫。且應進行氣候變遷科學及衝擊調適研究,擬定氣候變遷科學報告,規劃早期預警及系統監測。

法案第46條納入「公正轉型」概念,要求制定任何氣候變遷計畫時,必須基於公正轉型原則尊重人權及尊嚴勞動,協助所有受氣候變遷轉型或氣候政策受影響之社群穩定轉型。

結論

「氣候變遷因應法」已公告且將依序實施,雖然部分環保團體仍有意見,認為應納入完整碳稅規劃,實現「碳費先行,銜接碳稅」,以便妥善接軌全球碳定價趨勢,尤其是歐盟將於2026年引入碳邊境調整機制(CBAM),針對歐盟國家進口鐵、鋼、水泥、鋁、化肥、電力、氫氣等產品,進口商必須支付生產國碳價與歐盟碳市場碳價間的差價,屆時對臺灣的部分產業應有相當衝擊,碳中和議題正方興未艾,綠色供應鏈的概念也正在興起,除政府陸續提出的相關因應政策外,我們商業界也應關注並及早規畫因應,才能避免損失,創造最大商機。